保険は節税になる?

▼動画で内容を確認したい方はこちらからどうぞ。

それで税金が減ると勘違いされている方が多くいらっしゃいます。

結論、ほとんど節税にはなりません。

生命保険料控除とは?どれくらい節税になるの?

仮に月2万円×12ヶ月=24万円の保険料を支払っていた場合、生命保険料控除はいくらになると思いますか?

24万円払っていたとしても、生命保険というカテゴリーでは8万円までしか控除ができません。

なので、保険料を8万円払っている人と100万円払っている人がいたとしても、節税の額は同じなんです。

しかし、8万円全てを控除できるのか?というとそうではないんです。

計算式がありますが、MAXでも所得税4万円・住民税28,000円までしか控除ができません。

控除という言葉を使っていますが、これはそのまま税額が返ってくるわけではありません。

前回もお話しましたが、そもそも年収と課税所得があります。

この課税所得に対して、課税所得×所得税・課税所得×住民税のようになります。

なので、課税所得を減らすように頑張るわけです。

では課税所得をいくら減らすことができるのか?というので、所得税を4万円しか減らせないということなんです。

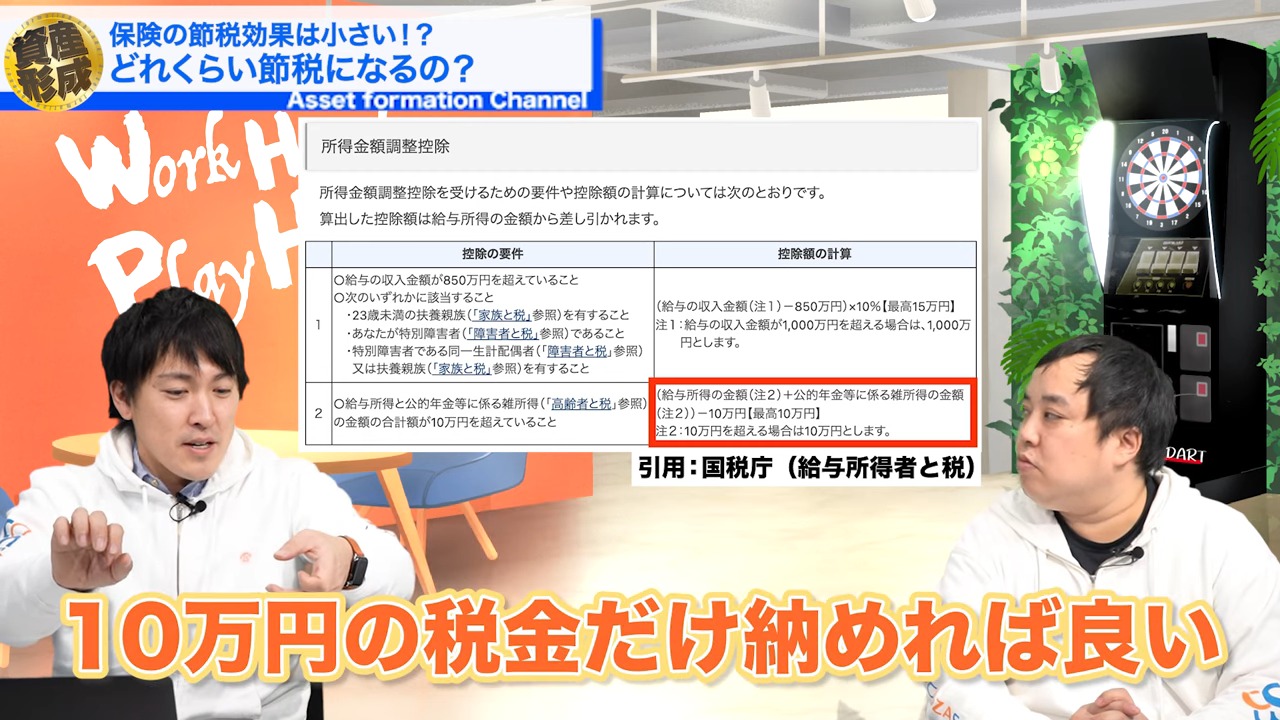

例えば課税所得が200万円の人の場合、所得税は200万円×10%=20万円です。

そこに対して10万円の税額控除があります。

なので、20万円から税額控除の10万円を引いた10万円の税金を納めれば良いのです。

では生命保険を多く払っている方がどのような計算になるのかと言うと…

課税所得の200万円からまず、生命保険の控除で4万円を引けます。

200万円ー4万円=196万円になりますね。

この196万円に対して、所得税が10%なので196万円×10%=196,000円です。

これに対して税額控除の10万円があるので、196,000万円ー10万円という計算になり、税金は96,000円になります。

4,000円ですよ…?

大抵の人が冒頭の例のように積立型の養老保険や終身保険などの貯蓄型保険で2万円×12ヶ月=24万円くらいを支払っている方が多いと思います。

もっと払っている方もいらっしゃると思いますね。

どれだけ払っていたとしても、数十万円払っている金額に対して得られる節税効果は数千円なんです。

これが節税にはならないという意味です。

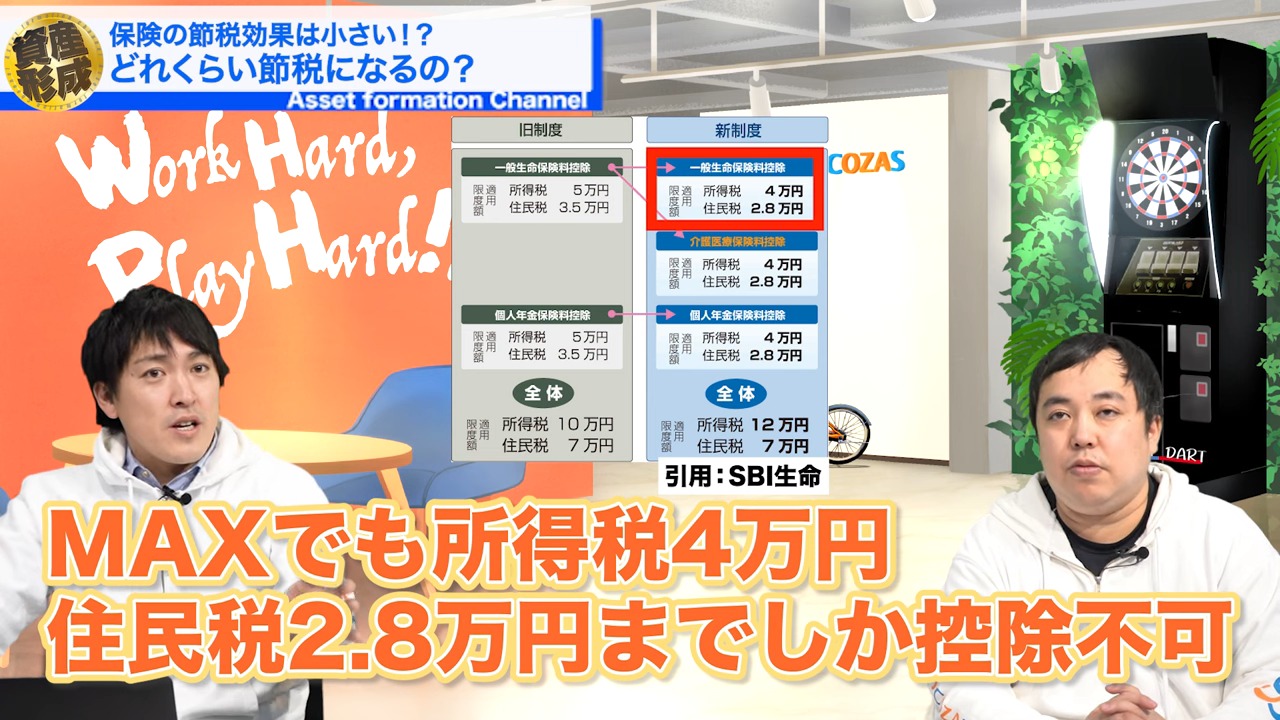

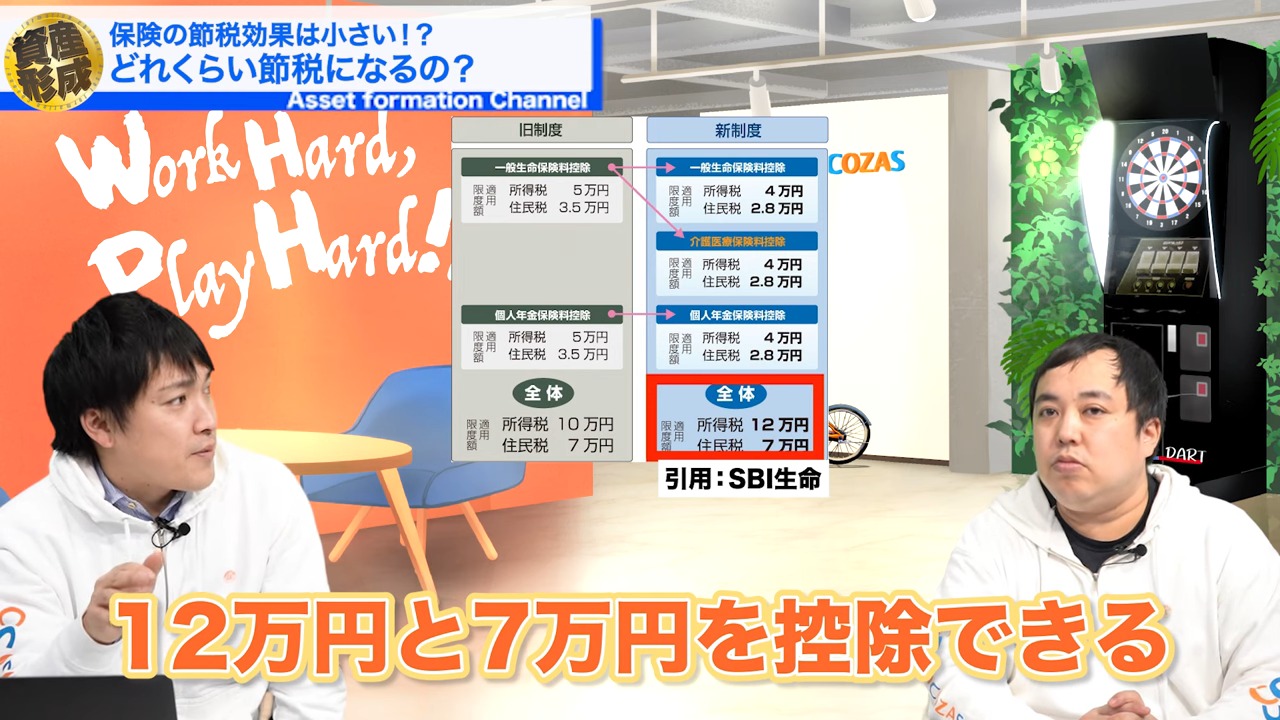

いま生命保険料の話しをしましたが、他にも介護保険や個人年金保険という、カテゴリーが3つあるんです。

なのでその3つの保険をそれぞれ入っていたとすると、所得税がカテゴリー毎に4万円なので4万円×3=12万円。

住民税は合わせて7万円。

12万円+7万円を控除することができます。

単純に、年収500万円の所得税率10%の方で、19,000円くらいの節税効果になります。

3つの保険に入って、それぞれに8万円以上の保険料を支払って、それで1年間に2万円弱のお金が戻っているという感覚です。

なので保険は保険なんです。

節税効果は全く期待できません。

どちらかというと何かあった時の備えのために保険に加入するという話です。

保険の営業マンの方が「節税になりますよ」と話しているのを聞くと違和感ですよね。

会社員のベストな節税方法ってナニ?

iDeCoは完璧な節税商品です。

自分が支払った金額、この全額が税額控除されるんです。

例えば会社員の方だと上限が月23,000円と決まっていますので、12ヶ月で276,000円になります。

その金額を課税所得から差し引くことができます。

そして276,000円に対して所得税と住民税を合わせて20%だったとすると、5万円ちょっと返ってくるんです。

これってスゴくないですか?

276,000円はどこかに消えてしまったわけではなく、全て自分の資産なんです。

お財布の場所が変わっただけ。

口座に入っていたお金がiDeCo貯金として貯まっているんです。

その276,000円のうち5万円余りは国が出してくれているので、スゴい話ですよね。

276,000円を10年・20年・30年と積み立てていくと1,000万円になってくるんです。

その1,000万円も運用をしているので、1,500万円〜2,000万円になります。

増えた500万円〜1,000万円に対して、本当ならば20.315%源泉徴収されてしまいますが、なんとiDeCoは非課税なんです。

積み立てているときは一部国が補填してくれて、出口では税金も取られない!

iDeCoが1番の節税商品ではないでしょうか。

他にも「ふるさと納税」もやらない意味がない誰しもがやるべき節税方法です。

あとは不動産所得や事業所得をつくって、損益通算をしていくというやり方もあります。

そのあたりもまたお話できればと思います。

公式LINEでは、このようなお金に関する知識や投資情報を毎週お届けしています。

ぜひ友だち追加して、正しいお金の知識を身に付けてください。

また、相談などがあれば個別で対応もしておりますのでお気軽にご連絡ください。

安藤義人 公式LINEアカウント

https://line.me/R/ti/p/%40981upsvf

※ 友だち追加後にメッセージをお送りください

今日は「生命保険が節税になるのか?」というお話でした。

ありがとうございました。