2023年にお金を使いたいことランキング第1位は?

1位は何だったと思いますか?

▼動画で内容を確認したい方はこちらからどうぞ。

当てに行くと貯金かな?

貯金は全体の22%で、2位でした。

1位が27%で、社長が今しているような旅行でした!

仕事をしていますからね(笑)

社長が言った投資は、6位で10%ほどでした。

まだ貯蓄から投資へっていう効果はあまり…という感じですね。

投資が1位になる時は来るのでしょうか?

まだまだ預金の考えが高いですものね。

日本とアメリカの個人資産の違い

一方でアメリカ人の預金割合はなんと10%ぐらいしかない。

だからこの差を埋めないことには日本人の「貯金マインド」は減っていかないですよね。

ちなみに、アメリカの人口って日本の2.8倍くらい多いのです。

アメリカの個人金融資産は113兆ドル。

あんまり聞かない単位だけど、今は1京2,800兆円ぐらいだと思います。

日本が2,000兆円と考えると、6倍ぐらい違うわけなのです。

日本に比べて人口が3倍多いけれど、資産は6倍違うと。

ここ20年で日本人の個人資産って20年で1.4倍増えています。

100万円が140万円に増えた日本と、100万円が300万円に増えたアメリカ。

つまり資産の額はほぼこの20〜30年で開いてしまったと、そういう話なんです。

日米の個人資産額はどうしてこんなに差が開いたの?①

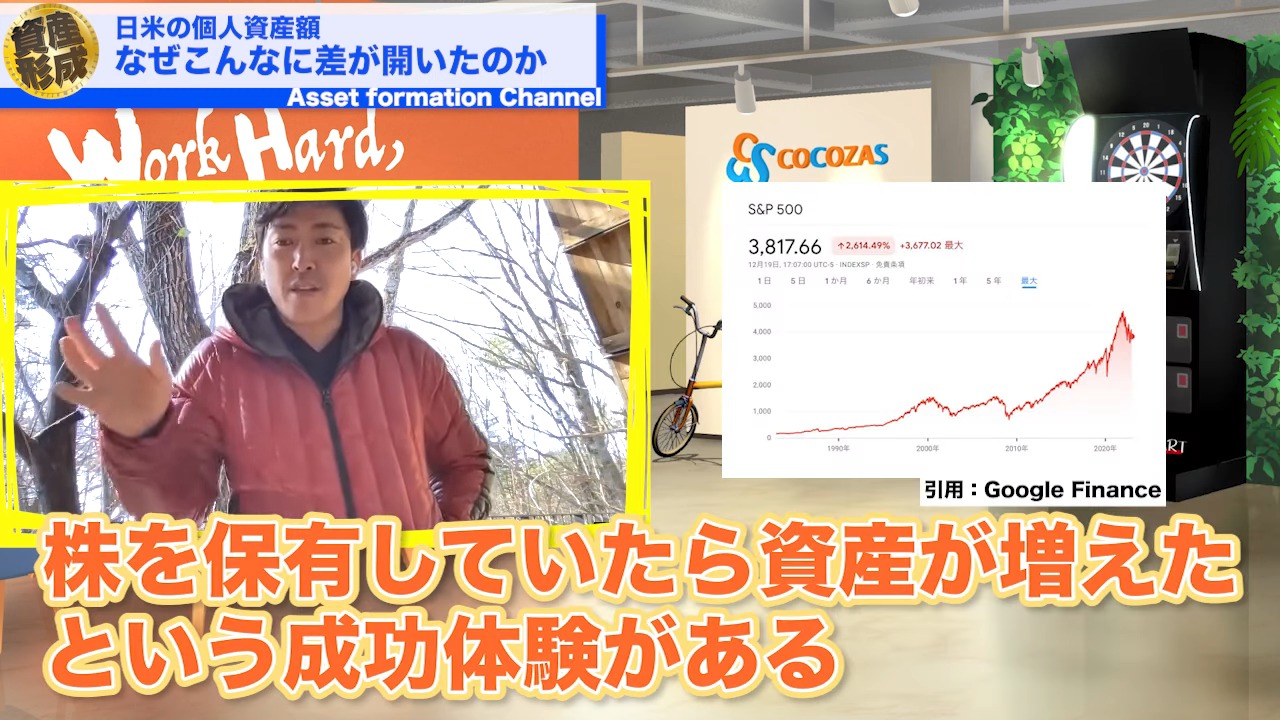

1つは相場環境です。

日本の日経平均株価とアメリカのS&P500の過去の推移を見たら、一目瞭然なわけですね。

この40年間、米国株で投資していた人、アメリカ人の方々っていうのは株を保有してたら資産増えていったって成功体験があるわけです。

「株って儲かるんだよ!」「株って持ってたら資産が何倍にもなるんだよ!」と、植え付けられている。

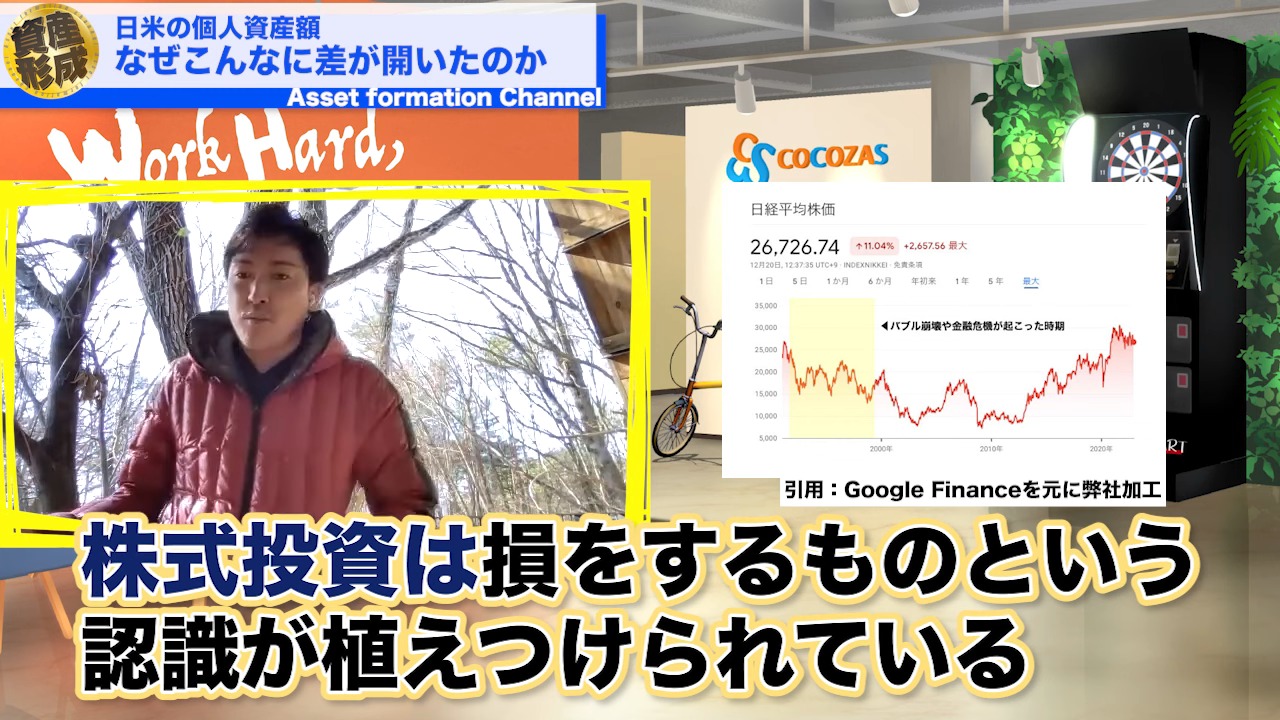

一方で日本人は「株を持ったら損をした!」とか…

「株は人生を台無しにするからやめなさい!」というような。

これらは失敗体験から来ているのです。

80年代後半のバブル崩壊から「株式は損をするもの」という認識が植え付けられてしまっている。

将来に渡って株を持つのはやめようというナーバスな気持ちになっている。

これは、仕方がないことなのです。

日米の個人資産額はどうしてこんなに差が開いたの?②

日本はアメリカと比べて金融投資の環境が20〜30年遅れていると言われてます。

アメリカの場合、401kプランというのがあるのですが聞いたことありますか?

今は日本版401kというものもあり導入してる企業多いのですが、アメリカは日本よりも20年も早い1981年からこの401kを運用してるのです。

これは豆知識として、ぜひ覚えておいてください。

早く導入されたから良いという話ではなく、当初から順調に加入が進んできたわけではないんです。

90年代ぐらいから自動加入(自動的に401kプランに加入)にして、基本的にはそれを続けていきましょう!と言うのを、国の施策として半ば強制的にやっていったのです。

そうすると当然加入者が増えていく、という話です。

ただ、半強制的に加入させられた方っていうのはやる気がないわけなので、低リスク低リターンで結局預金みたいな商品に資金を眠らせているだけで意味がないんです。

「それでは資産形成が進まないよね…」ということで、一定のリスクがあるけど一定のリターンがあるような商品を組み込むような動きっていうのが全体に広がっていきました。

なんとですね、2007年に規制みたいなものを導入して、その規則に則った商品で運用しているのであれば元本割れを起こして従業員側が損をしたとしても、雇用主側には一切責任がないよっていうような法整備を行なったのです。

国としてもミドルリスク・ミドルリターンの運用というのを後押ししていったって話なんですよ。

iDeCoの運用自体は2002年からスタートされているのですが、名前を聞き始めたのは多分ここ5年ぐらいだと思います。

その2002年よりもさらに28年も前にアメリカ版のiDeCo、IRAという名前のものがありました。

このIRAは退職金としての資産形成を個人がしていくように税制優遇しますよという、まさにiDeCoなのですよ。

これを繰り返しになりますけど28年前に導入していたって話なのです。

こういったことをやってるからアメリカ人の資産は増えるというのは、当たり前の話なんですよね。

最近日本も「貯蓄から投資へ」となってますけども、アメリカも30年、40年前から国が後押ししてそういう風になってたということなんですね。

制度の後押しが、二つ目の理由です。

日米の個人資産額はどうしてこんなに差が開いたの?③

どれだけいい制度があったとしても、国民の知識が追いついてなければここまで格差は開かなかったはずなんです。

日本人はどんどんどんどんリテラシーが下がっていってると思います。

ただアメリカの方々というのはリスクを負ってチャレンジすることによって成功体験を積み上げているから、そのノウハウが溜まっていってるわけです。

例えばアメリカはローンを組むの当たり前なのですが、日本人は「ローンって借金でしょ?」と言いますよね?

皆さん「ローンはこわい、こわい」と言いますよね。

クレジットカードとか負債の話とかリスクの話、保険の話、株式運用など色々な勉強をするからです。

細川さん、単利・複利の計算はできます?

72の法則を学びましたので。

日本人もアメリカ人を見習って、投資、資産運用に対する意識を増やしていき、勉強を続けることによってリテラシーが向上していく。

結果、それが資産の残高に比例していくと思います。

同じ日本人で比べても勉強している人としていない人の間ではさらに資産が3倍、4倍開いていっちゃうわけです。

アメリカで勉強しているような方と、日本で勉強してない方は多分、資産が10倍などに変わってくる。

まずはお金をかけずにこういったお金の知識を学べるYouTubeチャンネルを見るなど、そういったところからで良いのでぜひ勉強していっていただきたいと思います。

今後も有益な情報を発信できるように頑張っていきますので、よろしくお願いします。

資産形成の仕方を知りたい!相談したい!という方がいらっしゃいましたら、気軽にLINEからメッセージください。

安藤義人 公式LINEアカウント

https://line.me/R/ti/p/%40981upsvf

※ 友だち追加後にメッセージをお送りください

本日は以上になります。

ありがとうございました。