今回の変更点とは?

▼動画で内容を確認したい方はこちらからどうぞ。

変更点は、企業型のDC(企業型確定拠出年金)に取り組んでる方は、今までiDeCo(個人型の確定拠出年金)に入れなかったのですが、併用ができるようになったことです。

これは最近国の政策として続いている「みんな自分で老後の資金を好きにつくっておいてね!」というような取り組みの一環なんです。

企業型の確定拠出年金をやっている方というのは、将来の備えのためにってはやってるわけじゃないですか。

しかし、これでも足りないかもしれないということですからね。

「年金は出ません」と言っている感じも。

そもそもiDeCoってどんな制度?

しかし、iDeCoはどういうもの?と聞くと、あまり分かってないという方は意外にいらっしゃいます。

iDeCoというのは公的年金、つまり国民年金と会社員が入ってる厚生年金以外とは別に給付を受けられるような私的年金制度の一つという風に言われています。

公的年金というのは強制的に入りますが、iDeCoは任意なのです。

会社員の方だったら「上限は毎月23,000円です」というような上限は決まっていますが、自分で運用額も決めます。

さらに運用の中身の選定も自分で行います。

国内の投資信託でやるのか?外国の債権でやるのか?というような選択です。

iDeCoは全て自分でやるのです。

ただ税額控除の仕組みがあるので、掛け金が全額所得税から差し引かれる。

すごい節税効果がありますよ。

もう1つメリットを上げるとすると、最後の出口。

積み立てたものを65歳など、老後に取り崩しするわけです。

そういう時に今まで積み立てたお金の合算が1,000万円でしたが、それがなんと2,000万円に増えていたとします。

その場合にこの1,000万円に対して、通常は20.315%が課税がされますが、iDeCoはこれがないのです。

積み立てている時も所得税が減りますし、最後の売却益もないんですよ?

正直、やらない理由はないのです。

走り始めたら最後まで進めていく必要があるので、社会人になってまだ数年間しか働いていません、今後の収入がどうなるのか分かりませんという方は、まだやらなくても良いと思います。

ただ、30歳くらいになり、住宅ローンも発生していて、家族もできて…

なんとなくこれから先20年〜30年後の人生が見えてきた方に関しては、やらない理由がないのです。

なのでやったら良いよ!という話ですが、iDeCoはよく若干の改正がされていくんです。

2022年の改正点をおさらい

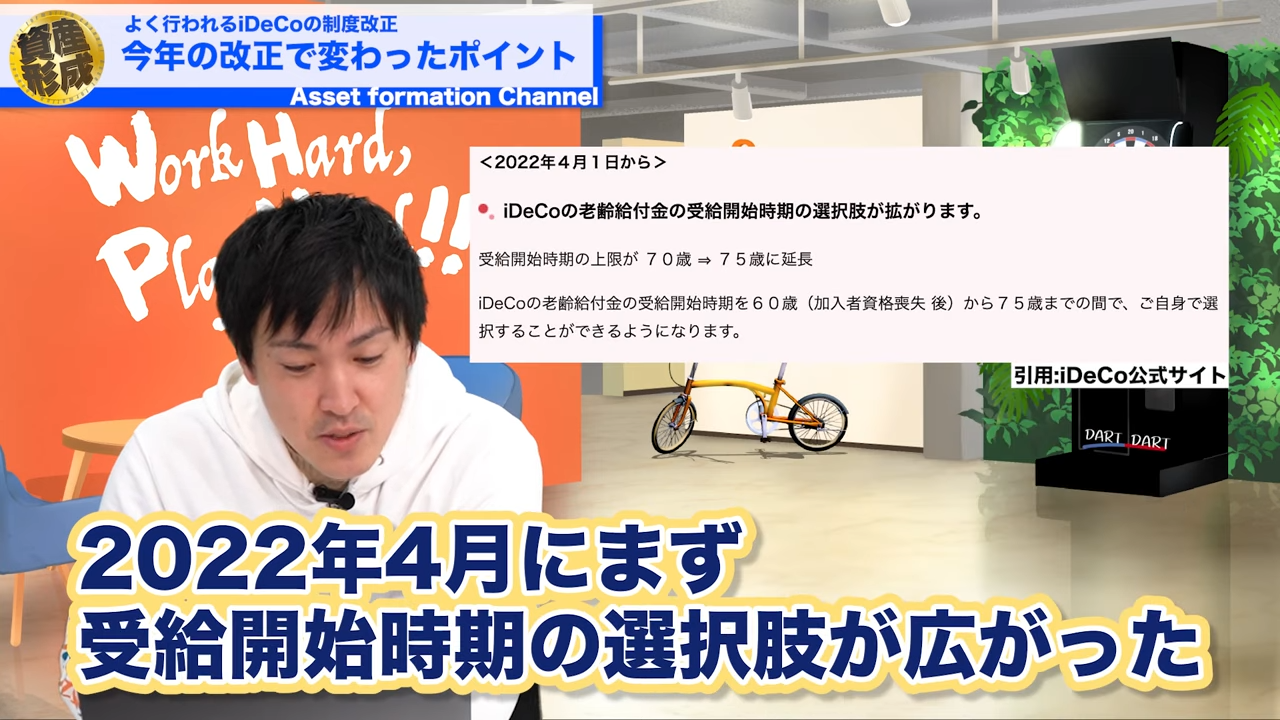

2022年の4月にまず受給開始時期の選択肢が広がりますという話がありました。

iDeCoの給付金について、年金型でもらうやり方があるのですが「受給開始時期の選択肢が広がります」という言い方をしています。

選択肢が広がるっていうと、我々にメリットがあるように感じますよね?

選択肢が広がるっていうと、我々にメリットがあるように感じますよね?

しかし見てみると、受給開始時期の上限が70歳でしたが、75歳に延長になりましたという話でした。

「選択肢が広がりました」と言いながら、段々と我々にとって不利な制度が増えていっています。

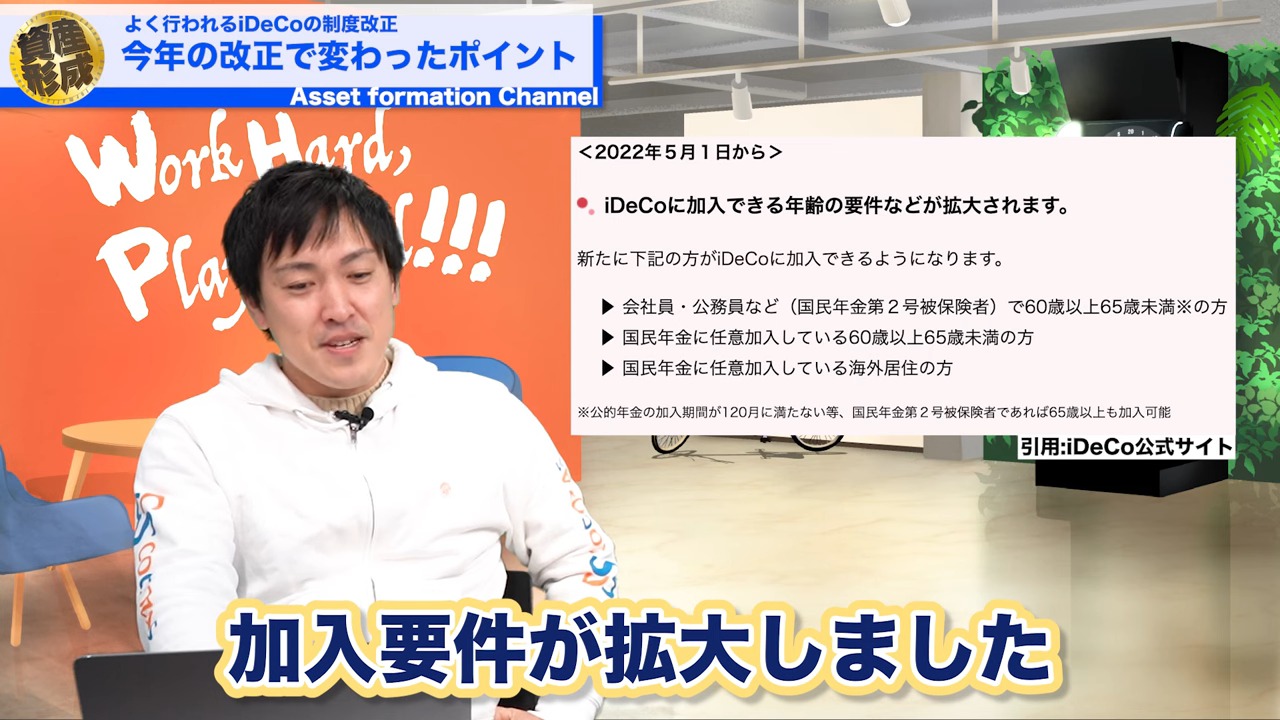

次に5月は「加入できる要件が拡大しました」と。

例えば国民年金に任意加入してる海外居住の方は今までiDeCoに加入できなかったのが、できるようになりましたよ!ということや…

例えば国民年金に任意加入してる海外居住の方は今までiDeCoに加入できなかったのが、できるようになりましたよ!ということや…

会社員、公務員などの方で60歳以上65歳未満の方(つまり60歳以上になってから)も、iDeCo始められる選択肢を作りましたよ!という形で、とにかく広げているんです。

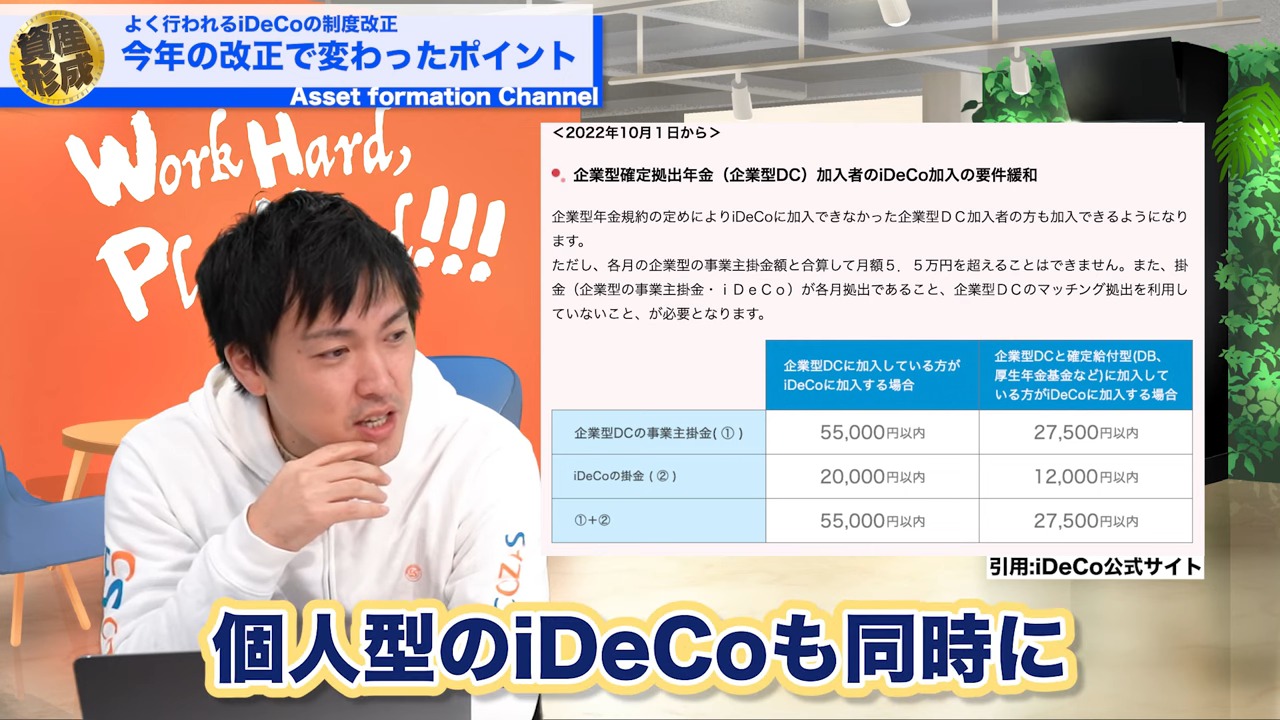

さらに今日のメインテーマである、2022年の10月1日の変更点です。

これは企業型の確定拠出年金DCをやっている人は、個人型のiDeCoも同時にやっても良いですよ!という内容でした。

企業型DCでやっていた場合というのは、会社が掛け金を出してくれてて、すごいメリットがあってそれだけでも十分に貯まるんです。

それプラス、個人でもお金を作っていくっていうことができるというので、やる方もいるんじゃないかなと思います。

iDeCoはやった方がいいの?

毎月の積み立てを国に預けてるということではありませんよね?

投資信託などに積み立てをしているので、よくいうドルコスト平均法で投資信託を積み立てようみたいな話です。

それをiDeCoという制度を使いながらやってるという感覚です。

積み立てたら無くなっちゃうということはありませんよね…?

それはさすがにないですよ(笑)

また制度が変わっていくようで、2024年の12月1日からの法改正も決まっているようです。

今度iDeCoの拠出限度額が変更になりますと…

色々な法改正があり、最終的には何万円やってもらっていいですよということ。

多分「受け取りは80歳からにしてもらってもいいですよ!」という風にも変わっていくのではないかなと思います。

分かりやすく言うと、NISAも結局、国民が自分達の力で自分達のリスクで投資運用をして、税金の部分だけ免除するからあとは好きにやってくださいと、こういう制度なんです。

積み立てられる上限金額が引き上げられたり、どんどん投資がしやすい環境を作ってくれてるので貯蓄から投資へっていうスローガン、その通りにいま動いてるかなという所ですね。

もしiDeCoをやってないよっていう方は必ず調べてみてください。

上限金額はあくまで上限ですから、そこまで満額やる必要もないと思います。

月5,000円でも良いので絶対やった方がいいと思います。

iDeCoってどんなものなの?っていうのは下記を参考にしてみてください。

iDeCo公式サイト

https://www.ideco-koushiki.jp/guide/

今日は「iDeCoの法改正」の話をまとめさせていただきました。

ありがとうございました。