「小口不動産」って何?

どういった商品ですか?

▼動画で内容を確認したい方はこちらからどうぞ。

ここに対して多くの投資家が一口100万円とかで投資をして、皆で1億円くらいのお金にしてそれで事業を行い、そこで得た収益を出資比率によって分配していくみたいな。

だから、昔で言う「ファンド」

金融二種の免許ですね。

これとよく比べられる新しい取り組みになるんです。

新しいとは言いましたが、不特の法律自体は結構前です。

2017年〜2018年くらいからかなり盛り上がってきていて、今はメジャーになってきているという感じです。

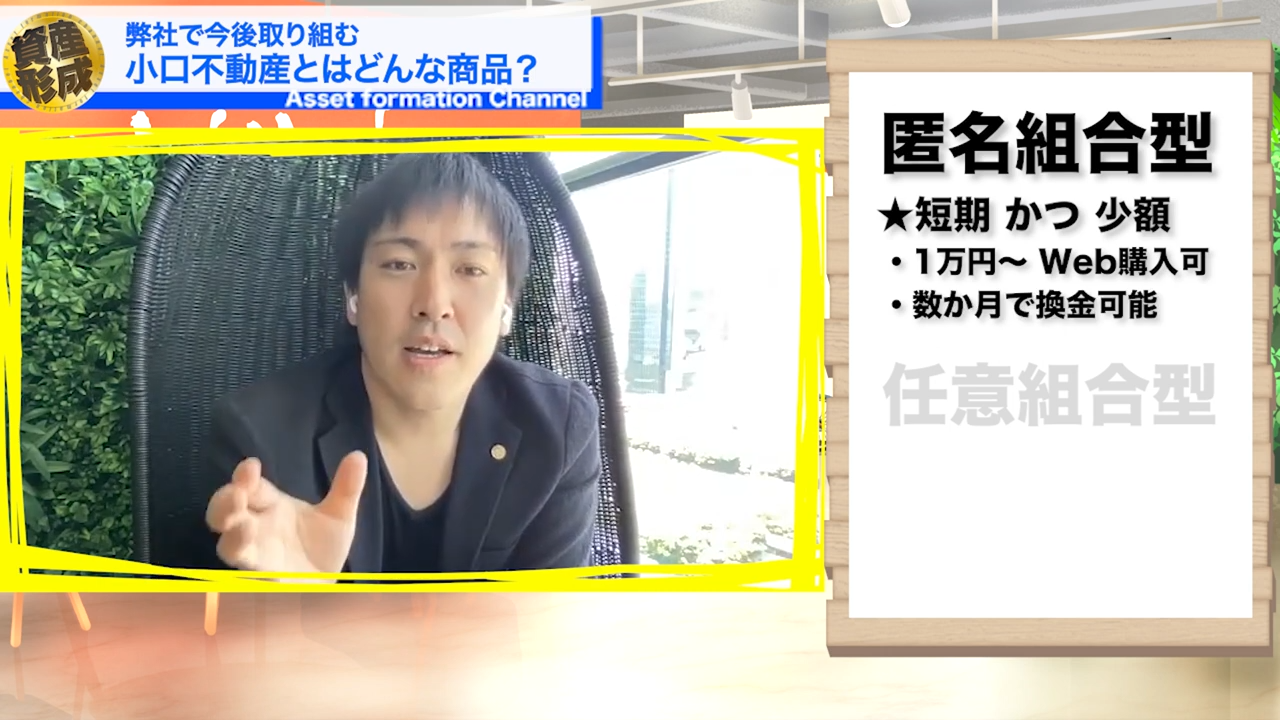

少し難しい話になるんですが「匿名組合型(とくめいくみあいがた)」というものと「任意組合型(にんいくみあいがた)」というのがあります。

簡単に言うと、匿名組合型は短期でできて、かつ少額。

簡単に言うと、匿名組合型は短期でできて、かつ少額。

「1万円くらいからWEBで購入できます」みたいなのがあるじゃない?

で、数ヶ月とかで換金できるような、あれが匿名組合型。

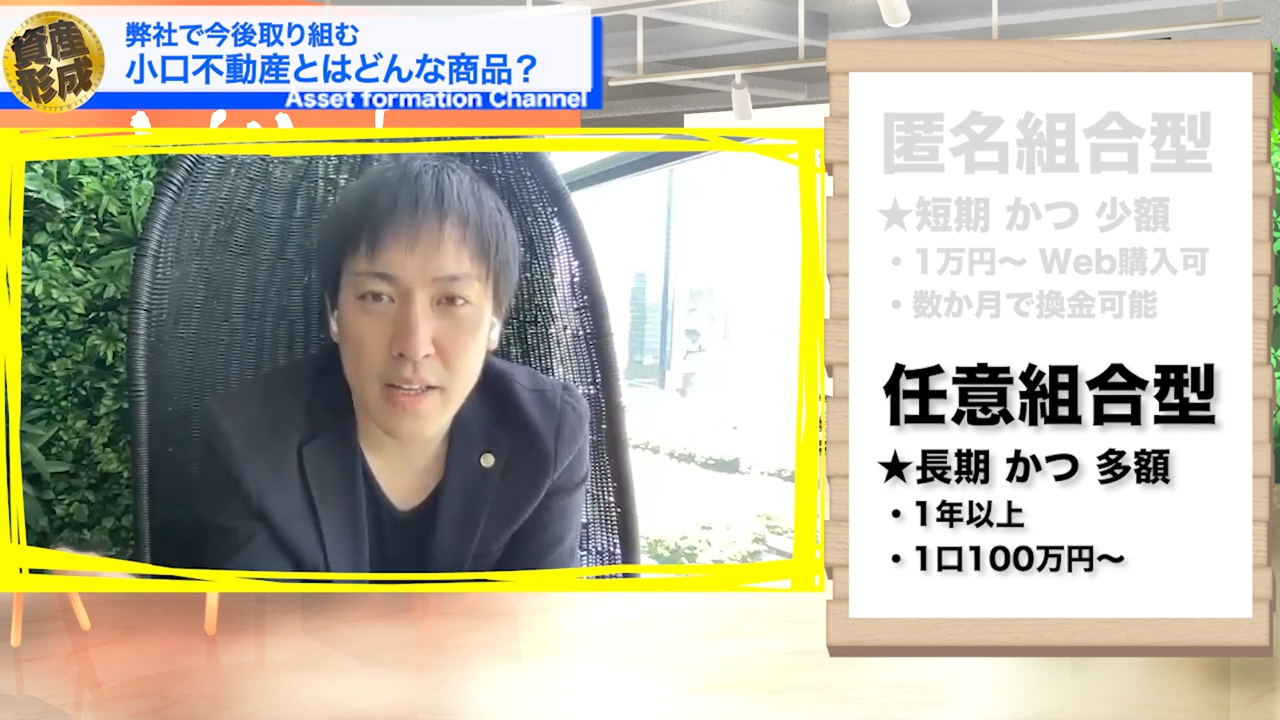

任意組合型というのは、長期で金額も少し大きい。

任意組合型というのは、長期で金額も少し大きい。

だいたい1年以上で、一口100万円くらいからというものになります。

皆でお金を出し合って、その持ち分を買うから本当にファンドみたいな形だね。

一般的な不動産投資って言うのは、多額の何千万〜何億円の現金が必要です。

もしくは銀行からお金を借りるための与信がないと取り組めない。

取り組むハードルが、兎にも角にもいちばん違うんじゃないかな?と思います。

得られるリターンは年間5%の利回りが得られますというのであれば、自分で3,000万円のキャッシュで買う。

かたや、100万円×30口ですと。

100万円の出資だったとしても、ここに対しての利回りは5%貰えるので特にリターンは変わらないという話になってくるんですよね。

REIT(リート)との違いは?

REITは不動産の投資信託。

証券取引所を通じて、投資信託の証券を売買するっていう形になっていて。

これも同じく数万円からできます。

そういう意味では非常に不特法とREITは似ています。

ただいちばん大きなポイントというのは、証券会社を通じて取引する金融商品。

投資信託なわけですよ、REITって。

つまり値動きします。

需要と供給の動きでチャートを描いているわけ。

だから100万円REITを購入したからと言って、安定的に1年後に5%の配当が…だけではなくて。

100万円の元本が80万円にもなるし130万円にもなるし。

ここが動くというところが、いちばん大きいです。

一方で不特法の場合、基本的に特定不動産に対する投資するという形なので。

REITのように投資資金が色々なところに行くことはなくて。

あくまでも対象の不動産。

その運用成績がそのまま分配金や売却の益に直結していくので。

自分がコントロールできる部分が大きい。

この事業がうまくいくか?この不動産がうまくいくか?というのを見ればいいだけだから。

REITというのは集めたお金をビルだったり、オフィスだったり色々なところに運用する。

不特法はとある不動産に対して、投資をしていく。

これを皆から共同事業として集めましょうという、そういう違いがありますね。

海外不動産もあれば、土地を買ってそれを地上げしてデベロッパーに売るという。

その事業に対して投資をするケースもあるし。

だから必ず不特法の場合は「対象不動産はこれです」「こんな事業を行います」という説明をしっかりと行わなければならない義務があります。

投資する側は。

おまかせで投資でも良いですけど、できるのであれば「この不動産投資はうまくいくのか?」というリスクをちゃんと見極めていただいて、その上で取り組んでいただいたら良いんじゃないかなと思います。

普通の不動産との違いはあるんですか?

例えば100万円投資をしたら、そこに対して減価償却。

費用計上というのもできます。

100万円の持ち分を新築の木造アパートなら22年で償却していく。

だから全く関係ない。

出口としては総合課税。

毎年分配金のようなものが支払われますけれど、20万円未満なら確定申告は不要。

対して、先ほど話したREITというのは金融商品なので、売却益・分配金それぞれ20.315%の税金が源泉徴収になる。

なのでREITの方が税金面でメリットが大きいです。

小口不動産(不特法)のメリット

①ハードルが低い

現物の不動産投資をやりたいけど金額的に難しい方でもチャレンジできる。

ハードルが非常に低いというのが一つあると思います。

あとは、一箇所に投資する額が100万円で済むわけです。

なので、リスク分散することができます。

2,000万円の現金にしろ、銀行融資にしろ対象の不動産は一つになってしまうでしょ?

ただ100万円×20個の不動産に投資できるわけだからリスク分散になりますよね。

②プロが選定した不動産に投資が出来る

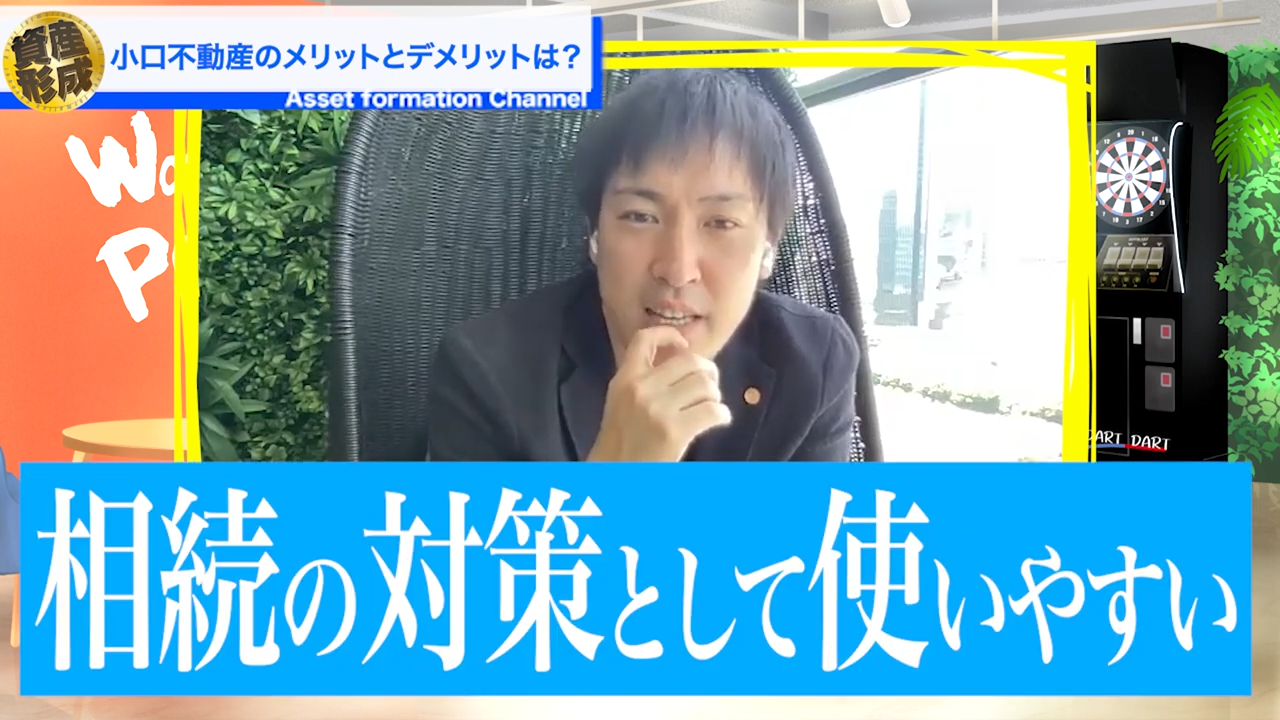

③相続税対策になる

例えば、現預金で5,000万円持っているとします。

そしたら、そこに対して相続税がかかってくるわけですよ。

一旦、基礎控除とかはその辺は除きますね。

すでに控除額を越えてしまっている資産を持っている場合、全額に対して相続税が課税されます。

ただし、不特法の場合は5,000万円分の不特法の持ち分を持っていたとしましょう。

実物の不動産と全く一緒で、30%くらいに圧縮ができます。

かつ、分けることができて次の世代に分けることができます。

一つの不動産の場合、3LDKの不動産を3人の兄弟で相続したとすると、一人が一部屋もらってキッチンは共用という話にはならない。

よくあるのが売却してそこで税引き後の収益を等分するのが多いと思うけれど。

不特法の場合は100万円くらいの小口で分けているから、これを丸々貰う。

これを行うことで兄弟間で揉めることもなくなる。

これが1番のメリットなんじゃないかな?と思いますね。

小口不動産(不特法)のデメリット

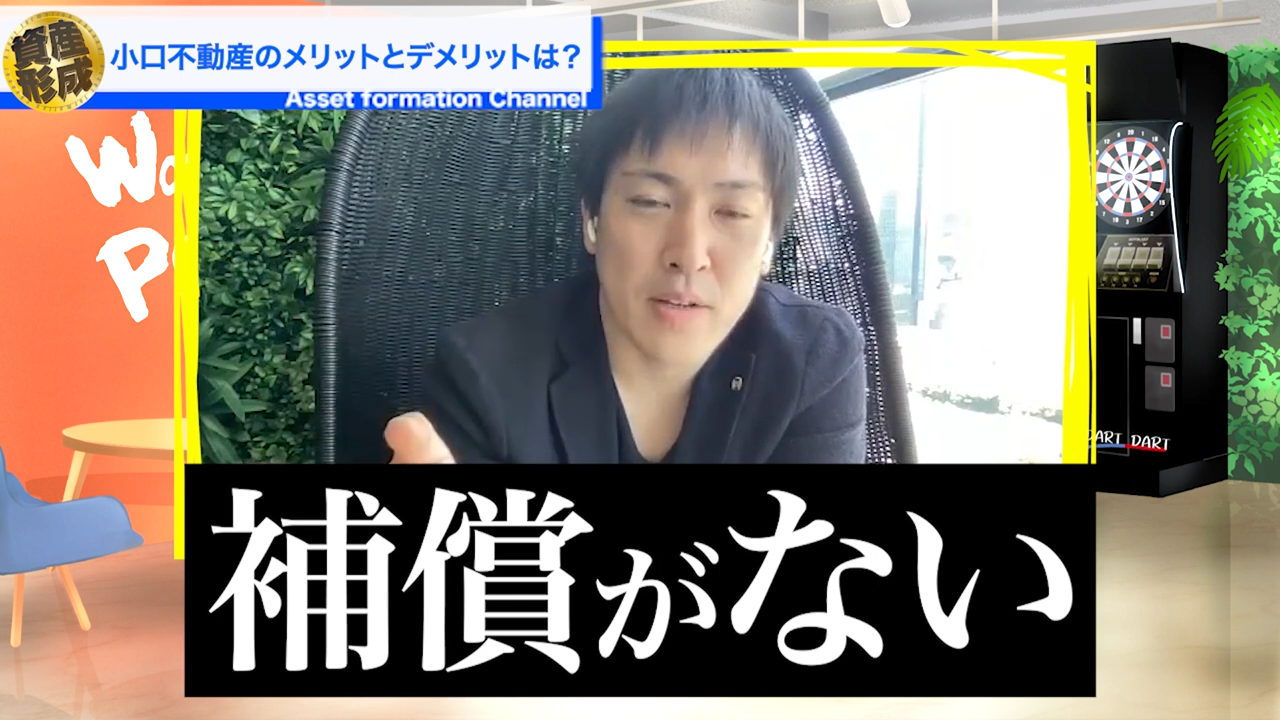

REITも値動きするのと一緒で、もしかすると減ってしまうかもしれないというリスクを抱えています。

ただ基本的には1年間で5%で1年で満期という商品だと、1年後に100万円+5万円の配当のようなものが入ってくる。

ただし元本も配当もそうなんだけれど、元本補償というわけではないので事業の善し悪しによって変わってくる。

補償がないというのがまず一つ目のデメリット。

後は、まだできたばかりの仕組みであって選択肢が少ないというのが少しデメリットに感じますね。

例えばこの記事を見て「不特法の不動産ファンドをやってみたい!」と思った時にどうすればいいか、なかなか分からない。

小口不動産(不特法)の取り組み方

不特法という言葉で調べると、たくさんファンドが出てきます。

その中から良さそうな所を見つけて取り組めば良いのですが、正直条件はあまり変わらなくて。

日本国内で不動産で運用する場合、だいたい5%くらいの利回りです。

なので1年後に、100万円の元金と5万円が返ってくるという話なんだけど。

僕がいちばん重要視しているのが、会社が倒産してしまったりとか。

その会社が事業を上手く回していく力がなかったりとか、こういう場合は投資家がリスクを被るんですね。

なので、私は上場企業が取り扱っている不特ファンドがありますので。

決算を開示している企業の商品をやったほうが良いんじゃないかな?と思います。

途中で辞める場合は売却という形になるんですか?

そうすると大きく損をしてしまうじゃない。

ただしほとんど手数料をかけずに辞められるところもあったりします。

なので、そこも含めてどこの会社の商品を購入するかを決めていくべきですね。

弊社も不特法の商品も紹介していますし、自分たちでも何社か投資していますから。

色々な会社の色々な条件を見てきているので、もし現金で100万円単位くらいで動かせるお金があるけれど「どこにやって良いか分からない」みたいな方がいらっしゃったら、それをREITとの比較を含めて相談に乗ることもできます。

担当からお話させていただきますので、良かったらLINEから気軽にご連絡ください。

安藤義人 公式LINEアカウント

https://line.me/R/ti/p/%40981upsvf

※ 友だち追加後にメッセージをお送りください

今日は、最近増えている「不動産ファンド(不特法)」の話をさせていただきました。

ありがとうございました。