名トレーダー!GPIFとは?

物凄いパフォーマンスを叩き出している方がいるのです。

細川さんも知っている方ですが、誰だと思いますか?

もしかして社長ですか?

私よりももっと凄いトレーダーがいるのです。

▼動画で内容を確認したい方はこちらからどうぞ。

聞いたことはありますよね?

この方々が、画期的なパフォーマンスを叩き出しているんです。

GPIF(年金積立金管理運用独立行政法人)

https://www.gpif.go.jp/

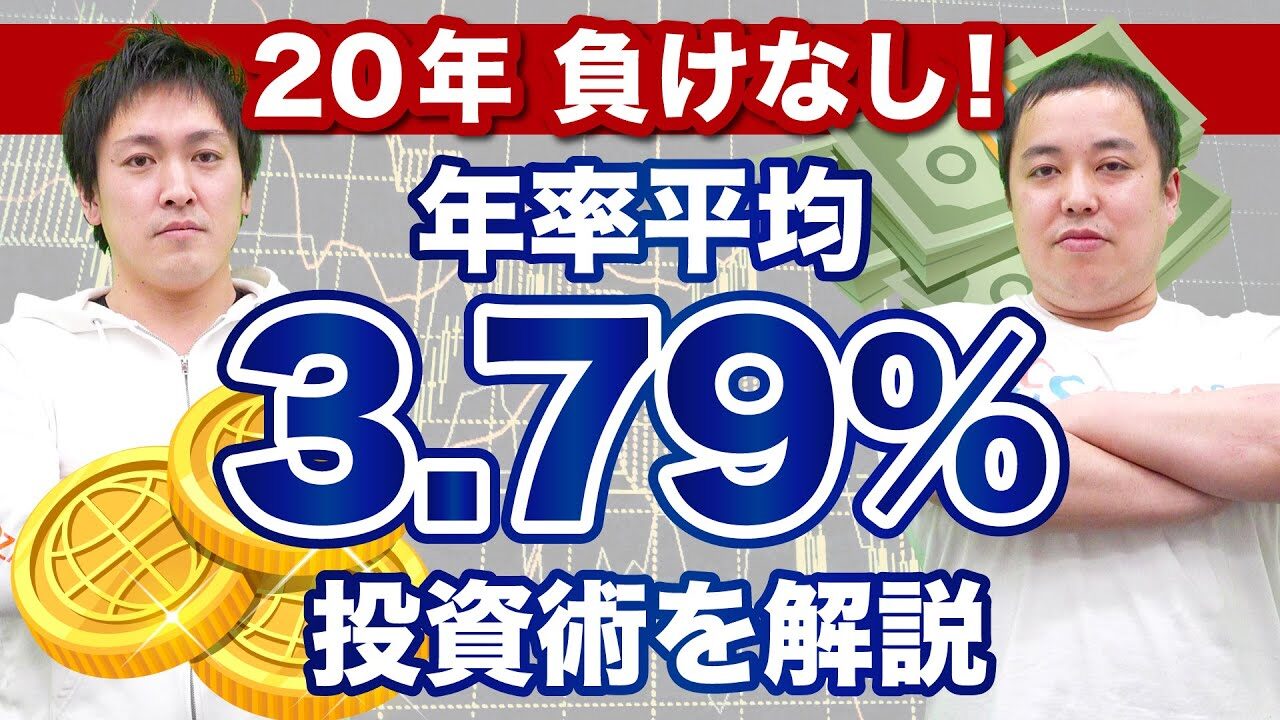

この20年間で、平均の年間利回りは3.7%です。

3.7%の20年の複利がどれだけ凄いのかと言うと、動かしている金額が大きいからというのもありますが、何と100兆円稼いでくれました。

複利の力が強いというのもありますしね。

最初の話と整合性がないと感じる部分があります。

コロナウイルスの報道と全く一緒で「東京都で2万人超えました。」とか…

そういう時ばかり報道されてませんか?

「前日比で3,000人減りました。」といった報道ってないじゃないですか?

要は、日本のマスコミは、危機を煽るのが大好きなんです。

危機を煽る報道は伸びるんです。

年金も全く一緒で「この四半期で8兆円の赤字!」みたいな記事を取り上げることで「だから日本の年金は破綻する。」というようにコントロールしているのです。

戦争の話とも一緒で「日本はまだ勝てるぞー!」と国民に言い聞かせると、日本人はみんな真面目なので、それを信じて戦場に飛び込んで行ったわけです。

でも、戦争に負けることは分かっていたんですよね。

これと全く一緒の話で日本の年金は大丈夫です。

運用のパフォーマンスは上がっていますから。

ただし、減った時ばかり報道で取り上げられて、年金の運用が上手くいってないように見せられているという話なんです。

ただし、支給開始を遅らせたり、ルールを少し変えたり…

今の世代からよりたくさん取ったりといった改悪は続くと思います。

ただ、国の1番頭のいい方々が考えていることなので、ニュースを見ている我々が色々計算するよりもよっぽど上手く回っていますから、そこは大丈夫です。

気になるGPIFの運用方法

国内の債券、外国の債券、国内株式、外国株式。

この4か所に25%ずつ均等に投資しています。

年金は、皆さんから預かっている大切なお金です。

老後になった時に年金を払う必要があるため、安定的に回る債券の比率を50%にしています。

株式は変動があるため、いざ払おうと思った時になくて払えなくなると、みなさんが年金に対してイメージしている通りになってしまいます。

そうならないために、債券と株式に50%ずつ分散して、かつ国内と海外に50%ずつ分けています。

きれいな4分割にするだけで、3.7%くらいの安定的な利回りを作っていくことができます。

それを真似て投資するのもいいんじゃないかなと思いますよ。

年齢や家族構成によっても変わってきますが、もう少しリスクを取って増やしてもいいんじゃないかなと思います。

オススメの老後に向けた資産形成方法

ただ、結局それは他力本願で、年金機構に任せきりは良くありません。

もらえる年金の額がどれくらいかは分かっていますか?

現役時代に、年収500万円稼いでいた人は、老後暮らせる額はもらえません。

元を取るには、80歳以上生きなければなりません。

そのため、年金に頼るだけではなく自分でも個人年金を絶対作った方がいいです。

ねんきんネット|日本年金機構

https://www.nenkin.go.jp/n_net/

では、それの代わりになるものは何かというと、最近流行っているインデックスファンドです。

コツコツ積み立てていって、先々で大きな資産にしていくというのもいいと思います。

あとはiDeCoは節税効果もありながら、毎月積み立てができます。

長いスパンでやっていけるような投資を自分のポートフォリオに入れておき、年金だけに頼らず、自分でも金融資産を増やしましょう。

あとは不動産からの収入も手堅いです。

毎月6〜7万円が入ってくる物件を3物件持っていたらどうですか?

ただ、どれかに偏った投資はダメです。

1物件の不動産収入だけでは心もとないし、国の年金だけで暮らすのも大変です。

だからこそ、あれもこれもやってリスクを分散するのが重要なんじゃないかなと思います。

なので、老後は今からしっかりと準備しておけば、怖いことはありません。

ただ、何もせずにその時を迎えてしまうと、年金しかもらえなくなってしまいます。

年金も、今はパフォーマンスが良いですが、未来は分かりません。

なので、他人に頼らずに、自分の力でカバーしていく。

そのために投資の勉強をしていくのがいいんじゃないかなと思います。

下記のGPIFのホームページからパフォーマンスをぜひ見てみてください。

そして、ポートフォリオの内訳も全部細かく載せてくれているので、それを真似しながら自分の金融投資をやっていくのも、1つのやり方なんじゃないかなと思います。

GPIF(年金積立金管理運用独立行政法人)

https://www.gpif.go.jp/

今日は「年金は非常に運用が優れている!」という話をさせていただきました。

ありがとうございました。