賃貸併用住宅の仕組み

▼動画で内容を確認したい方はこちらからどうぞ。

そんなうまい話ってあるんですか?

どうして無料でマイホームが手に入るんですか?

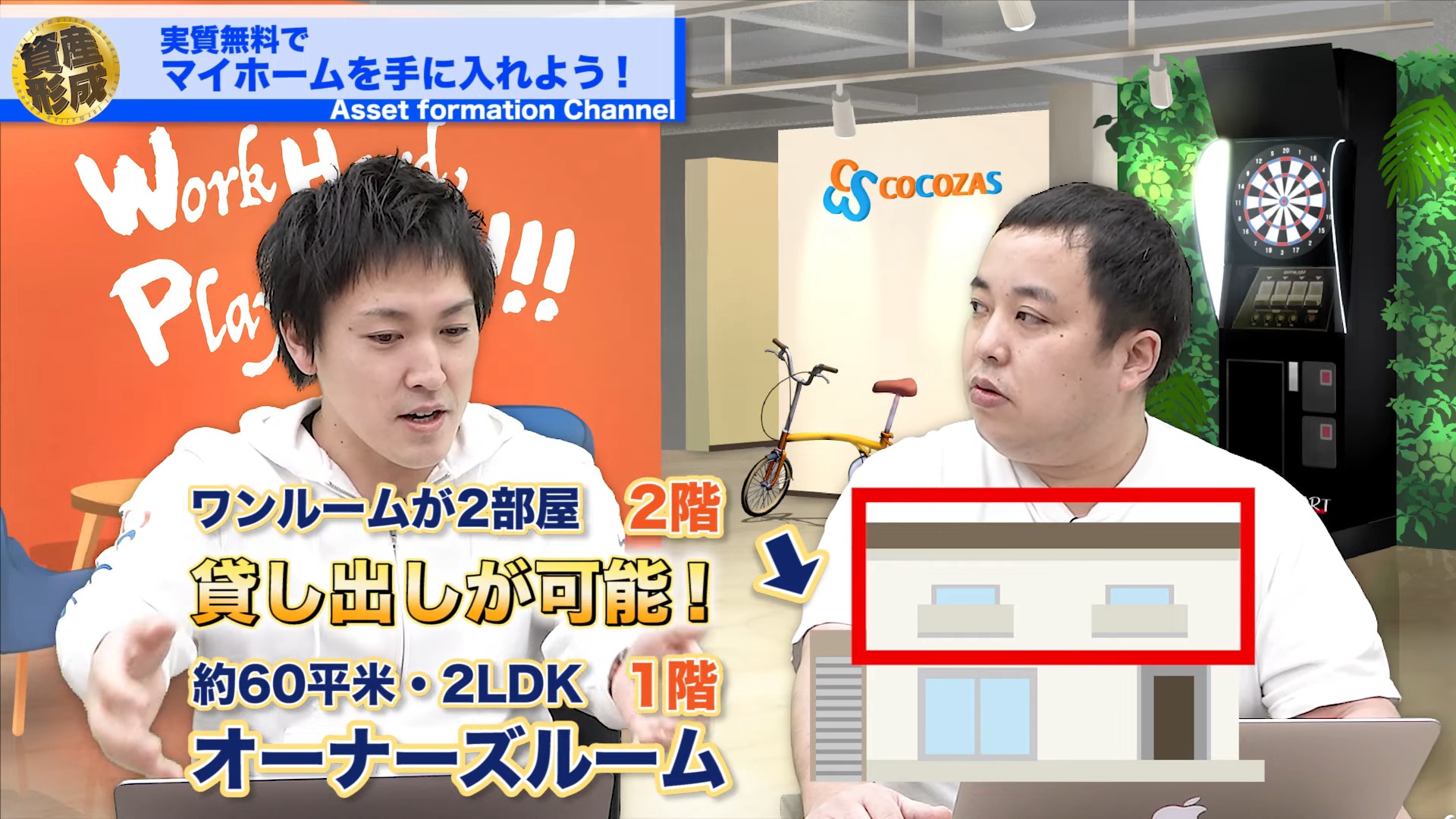

オーナーズルームで、1階にオーナーが住んでいます。

60平米くらいの2LDKで、十分子育てもできるし、暮らしていける広さです。

2階部分は外階段から上がれて、ワンルームが2部屋ついています。

この2階部分を貸し出すことができて、貸し出しているのだから賃料収入がありますよね?

その賃料収入で、この建物そして土地すべてのローンを返していくことができるのです。

実質タダでマイホームが持てるということなので、嘘ではないですよね。

賃貸併用住宅のメリット・デメリット

これが何よりのメリットだと思います。

しかしそれは借りているだけなので、何年たっても資産にはなりません。

ずっと支払っているだけですものね。

それは資産になりますが、毎月12〜13万円が出てしまっています。

私が今日話していることは、1円も出ずに住宅が残る話ですので、ほぼデメリットがないのです。

強いて挙げるのであれば、都心部で賃貸併用住宅を建てようとすると1億円に近い金額になってきます。

そうすると私が言ったような、実質無料というのは難しいです。

ではどこがいいのかというと、千葉県や埼玉県、神奈川県と、都心部まで30分から60分ほどで通勤できるようなエリアです。

このエリアで購入すると、実質タダのスキームを作ることができるのです。

なので強いて言えば、少し遠ざかるというのがデメリットかもしれません。

都心部で勤めていて、1時間くらいの通勤が許容できる方にとってはものすごくいい話になります。

あとは、そもそも千葉県や埼玉県、神奈川県に住んでいる方にとっては本当にいい話になります。

さらにすごいのが、これは単身者の方でもできる。

極端な話ですが、ワンルームの賃貸で今6万円の家賃を払い続けている方が、なんと賃貸併用住宅のオーナーになった途端に、ワンルームが2LDKになるのです。

かつ、6万円払っていたお金が無くなりトントンくらいに変わります。

もちろん賃貸なので、空室のリスクだったりと色々なことがありますが、当然その賃貸需要も含めた上で設計をしていくので、それは世の中の他の不動産投資と全く変わりません。

十分許容できるリスクであると思います。

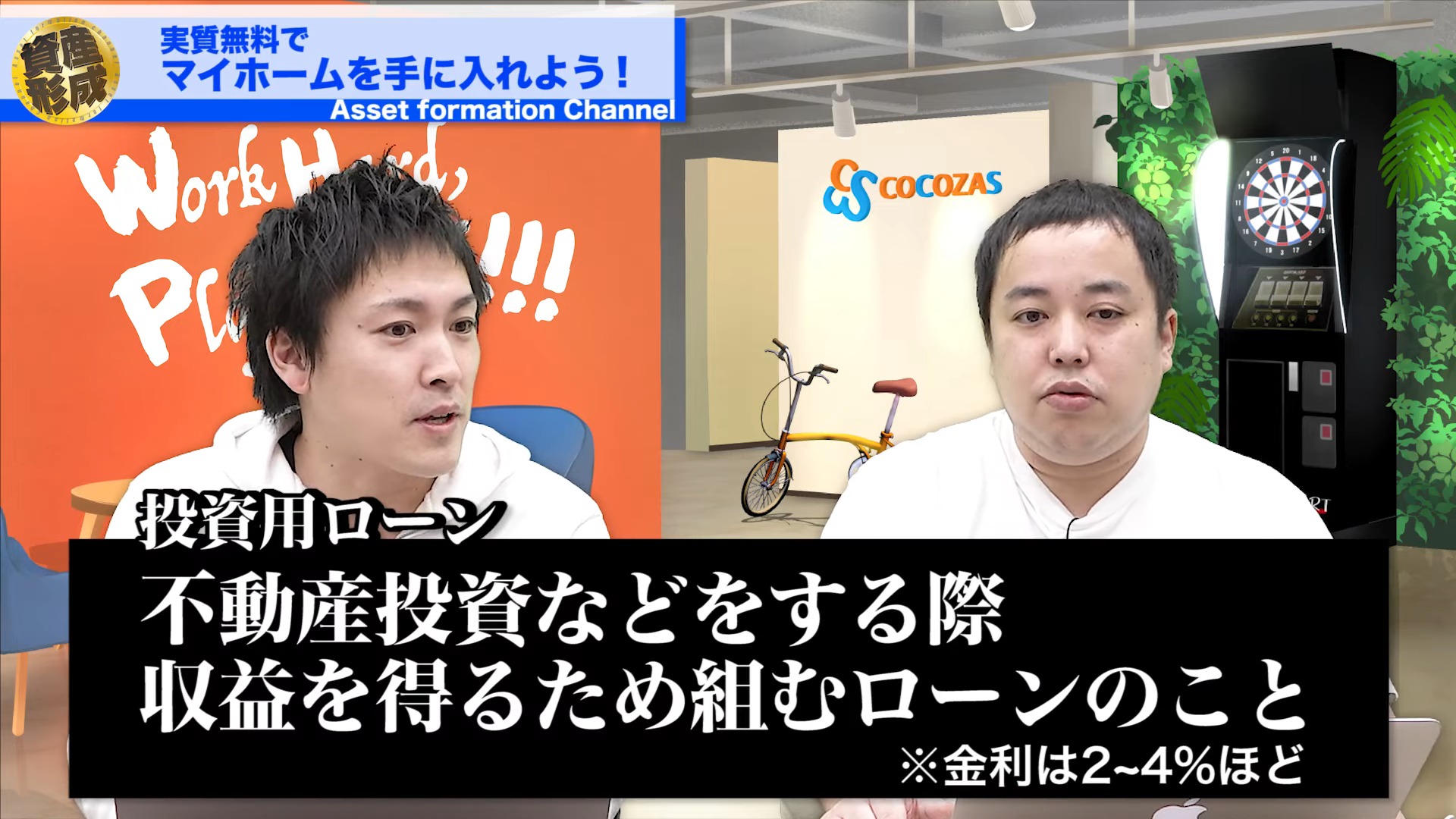

ローンの種類と注意点

投資用物件を購入するときは、アパートであれば大体2%〜4%くらいの金利を払わなければなりません。

ただ今回の賃貸併用住宅は住宅です。

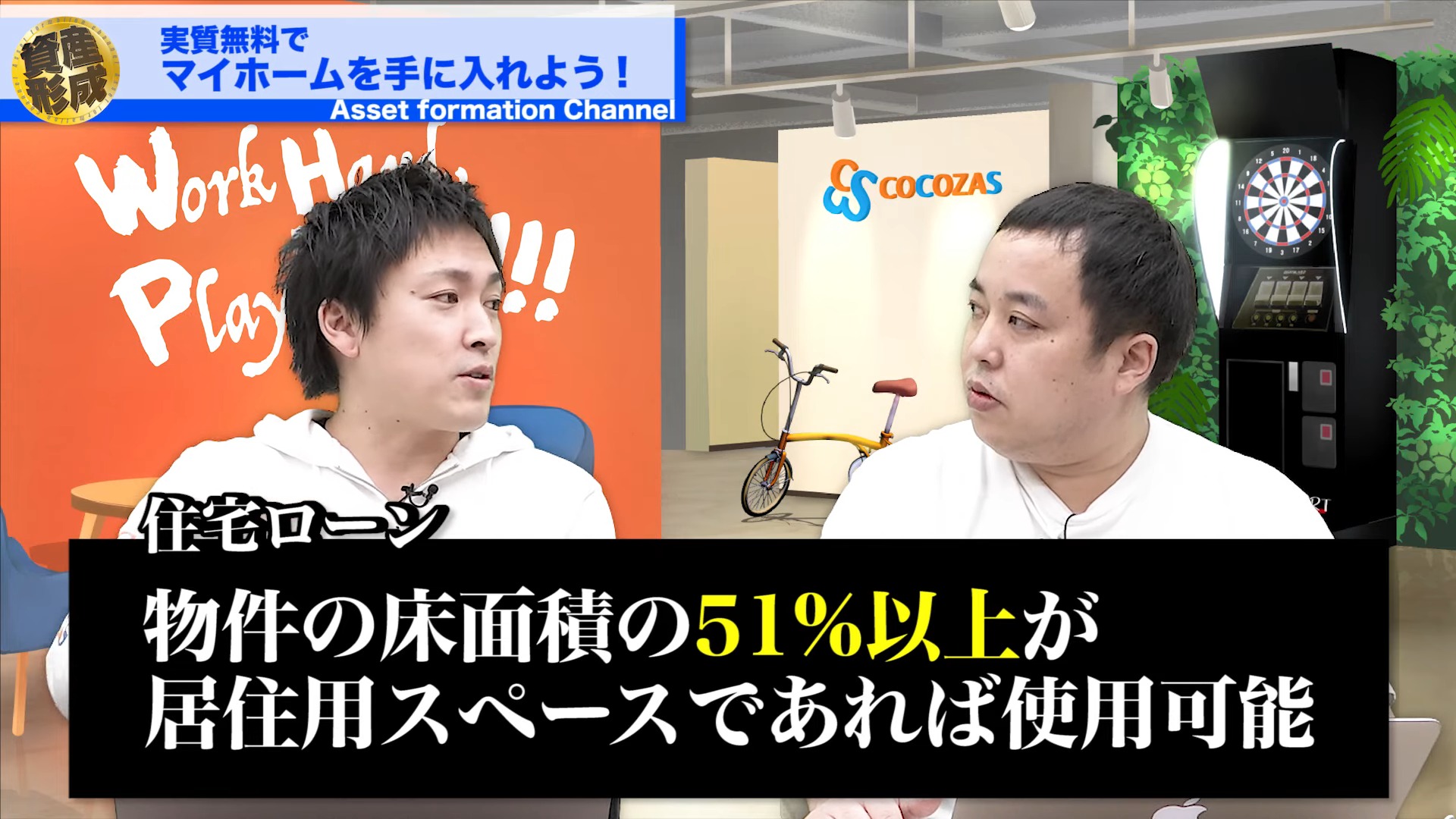

これには1つ要件がありまして、1階と2階を合わせた床面積全ての51%以上が居住用であることです。

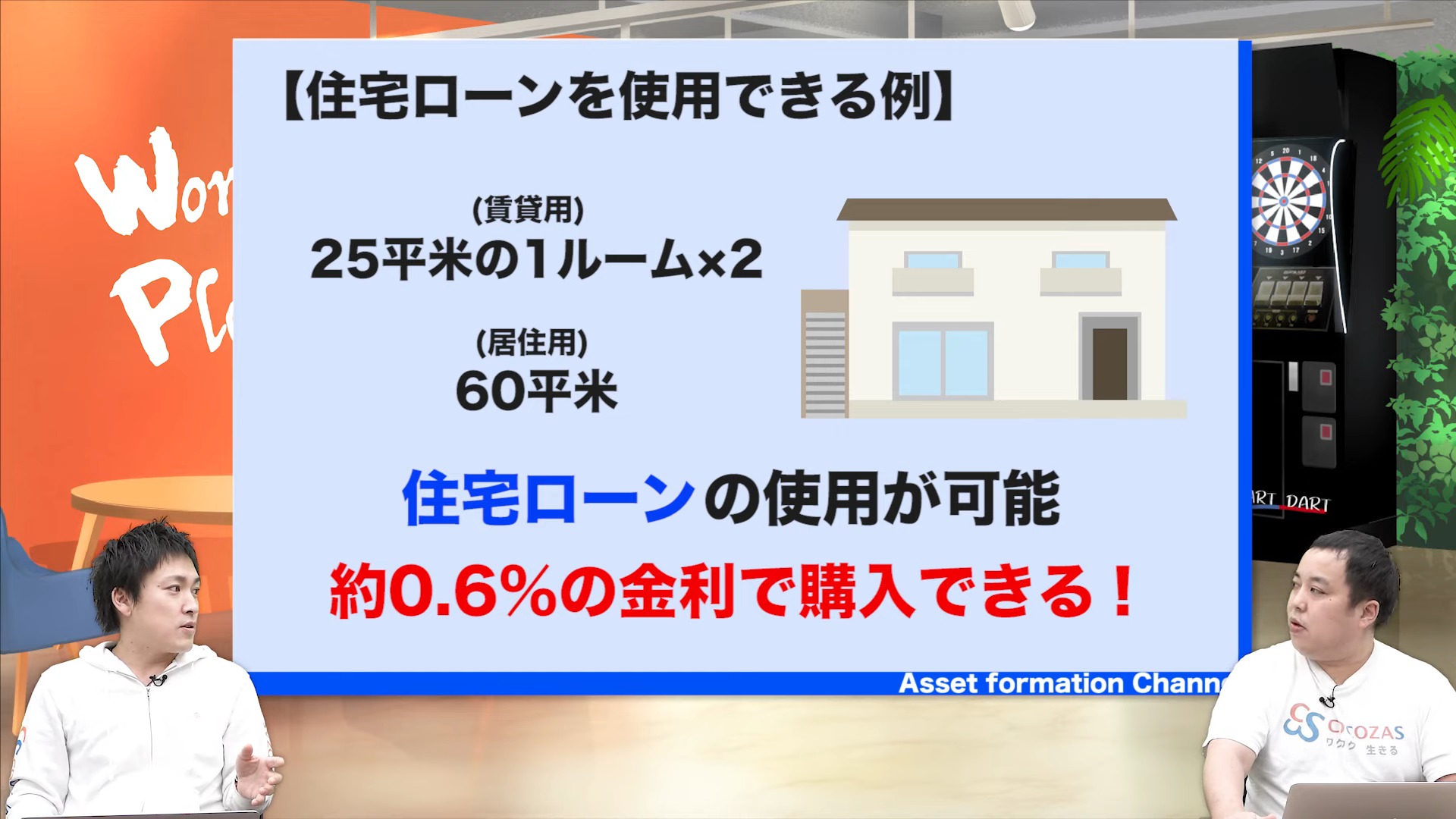

なので60平米の1階のオーナールームの上に、25平米くらいの1Kを2つにすることで、下の部分が51%を超えるのです。

こうすると住宅ローンが使えます。

つまり今だと低金利なので、0.6%くらいの金利で購入することができます。

※2021年1月末の撮影時の金利です

つまりフルローンが可能です。

例えば物件価格が4,000万円であれば4,000万円のうち400万円、10%を出してくださいとは言われないので、4,000万円で組みます。

ただ仲介手数料も外に出ますし、銀行のローン手数料だったりといくつか外に出る物があり、通常の住宅購入と全く同じ話ですけれども150万円くらいはお金がかかってきます。

細川さん、出せないですか?

社長も一緒に買いましょう…!

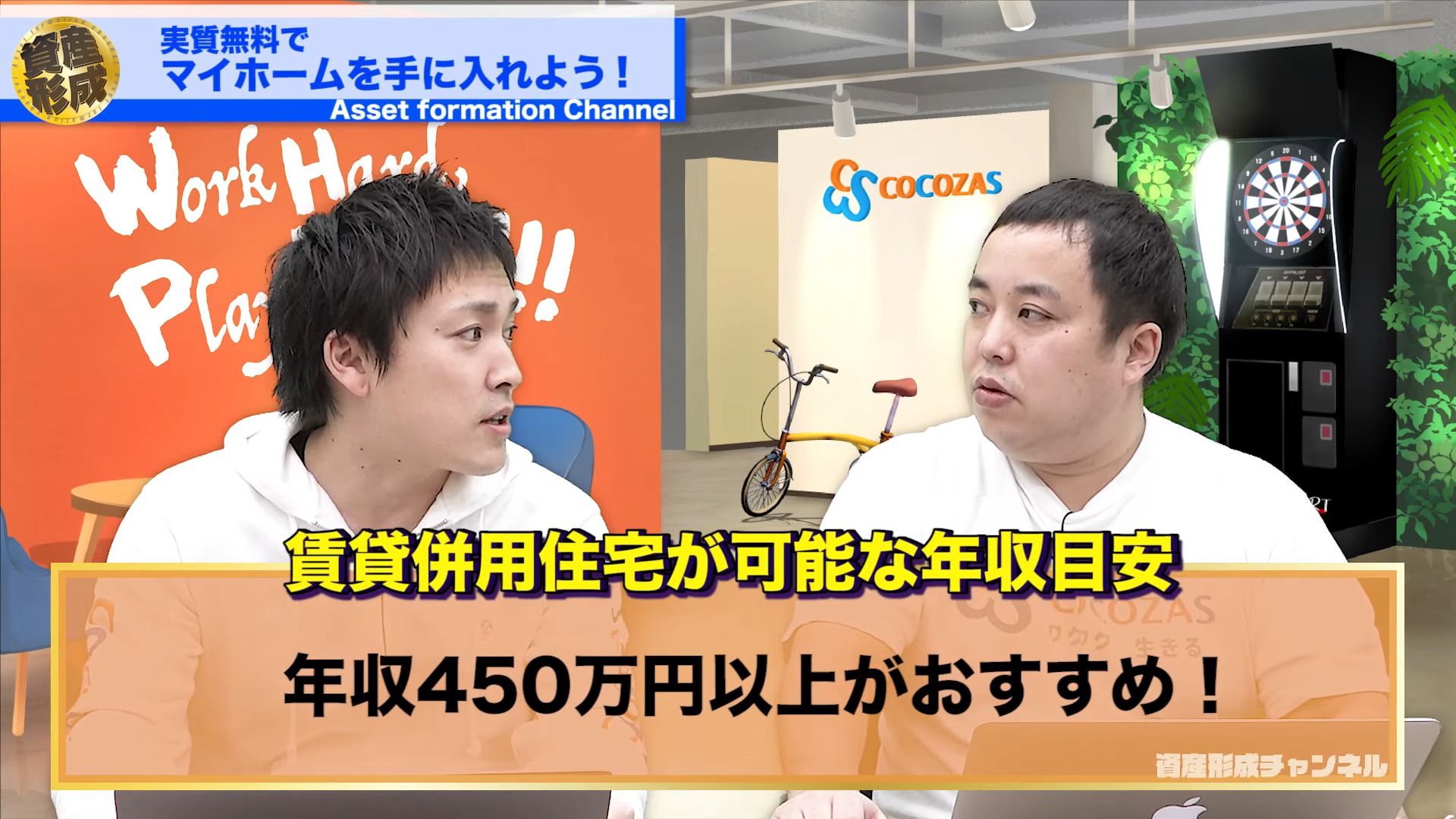

賃貸併用住宅ができる年収の目安

投資用の物件を購入するのであれば、会社に勤めているサラリーマンの方でも今は550万円からと言われますよね。

賃貸併用住宅では、400万円くらいの年収からいけると言われています。

ただ、今は物件価格が大体4,000万円くらいからになりますので、年収400万円で、10倍のローンを組むというのは、お勧めしません。

450万円くらいからの方が対象になると考えていただければと思います。

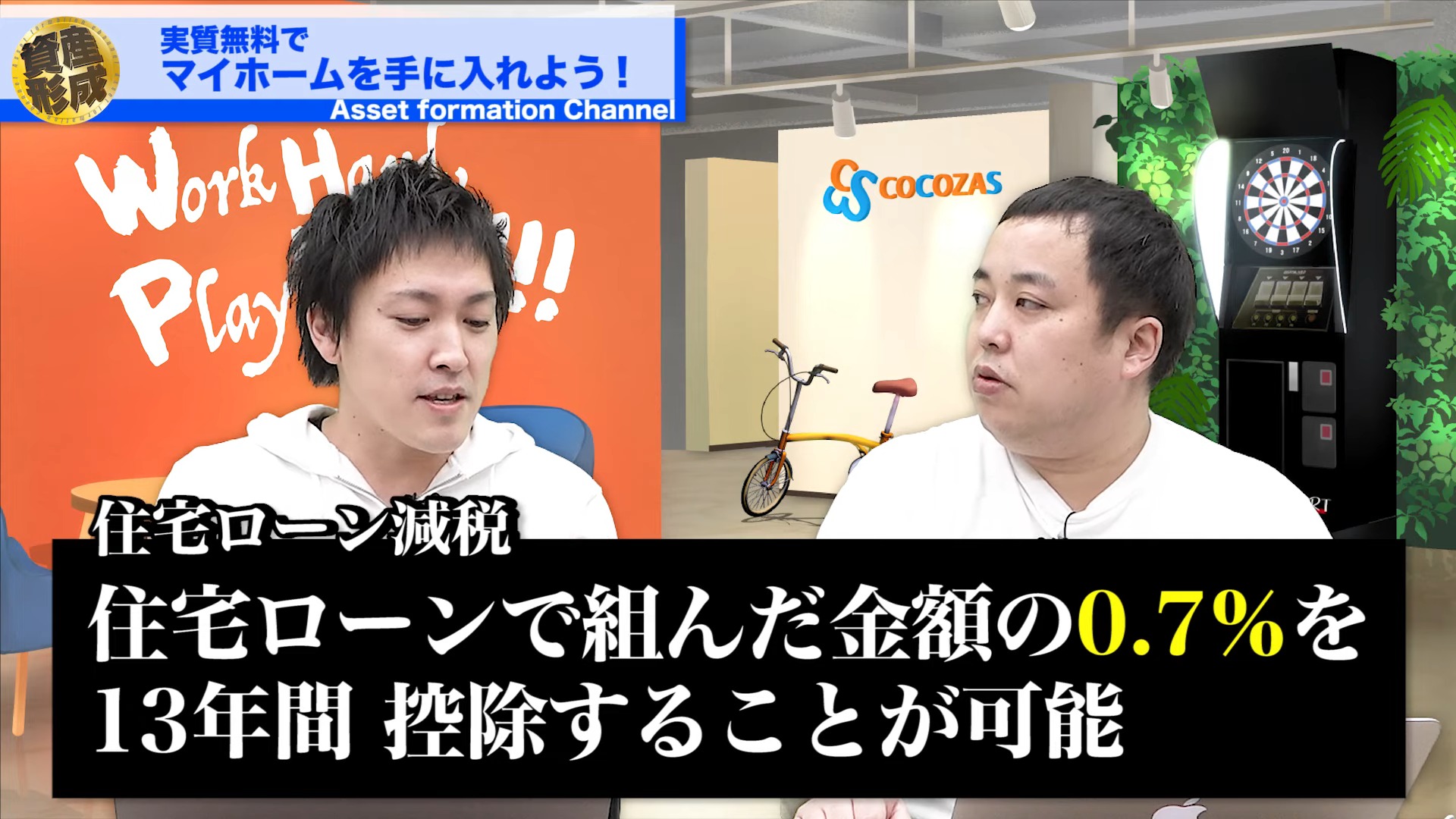

住宅ローン減税

そこはどうなるのですか?

住宅ローン減税とは何かというと、少し改悪されてしまいましたがローンを組んだ金額の0.7%が毎年税金還付されるというものです。

つまりローンが4,000万円であれば、毎年28万円が税金還付されるのです。

厳密に言うと残債が少しずつ減っていくので、3,000万円の残債になったときは0.7%なので21万円が戻ってくるということです。

つまり確定申告の時にその金額が戻ってくるので、それは完全にプラスの話ですよね。

しかし1点注意点があります。

建物の住宅部分というのは51%以上、つまり約51〜55%の分しか住宅ローン減税は適用されないので、4,000万円で買って満額に対してではなく、その50%超えの2,000と数百万円くらいに対して住宅ローン減税が適用されます。

ですがそれでも18万円くらいが初年度から戻ってきますのでやるしかないですね。

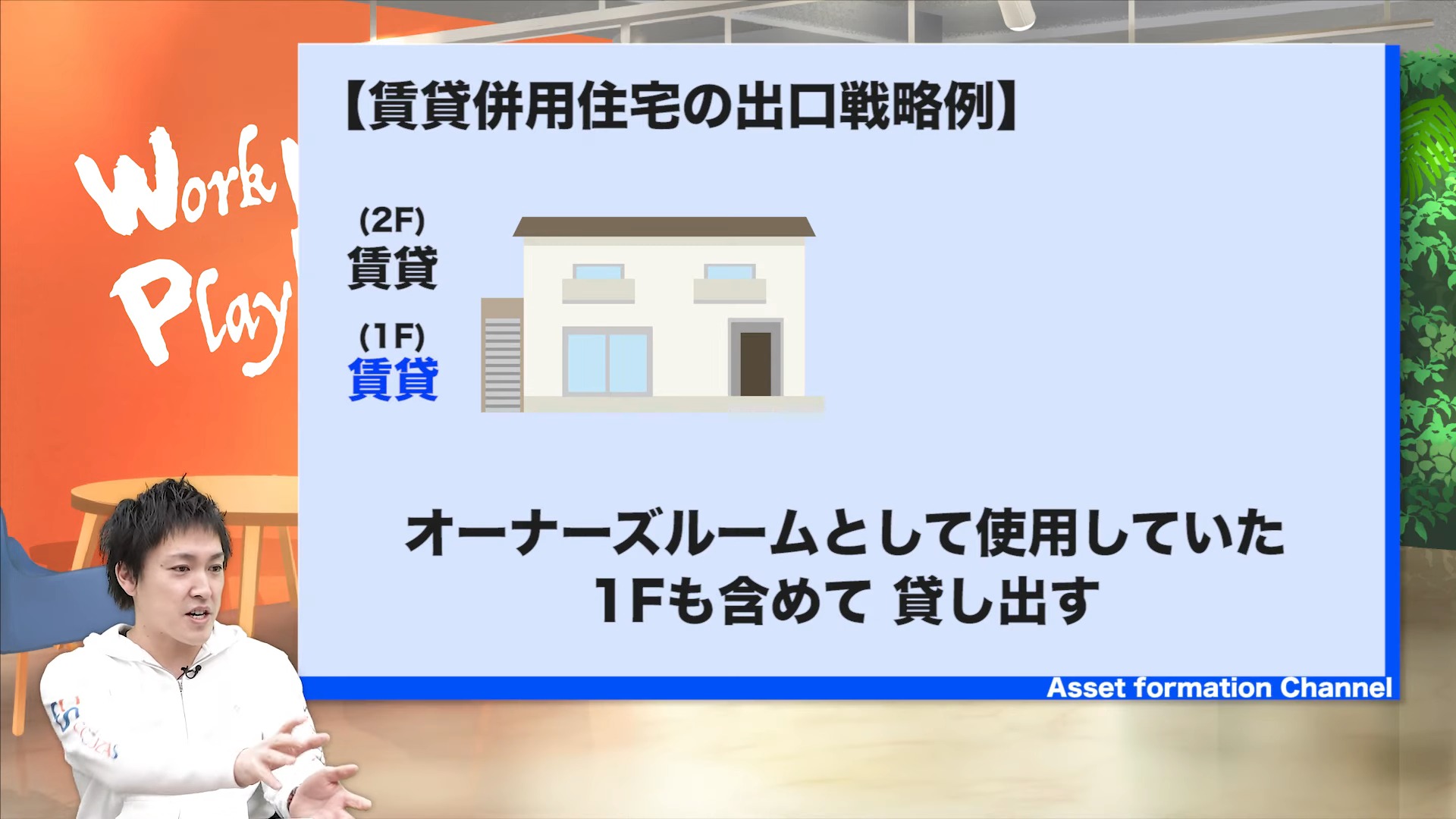

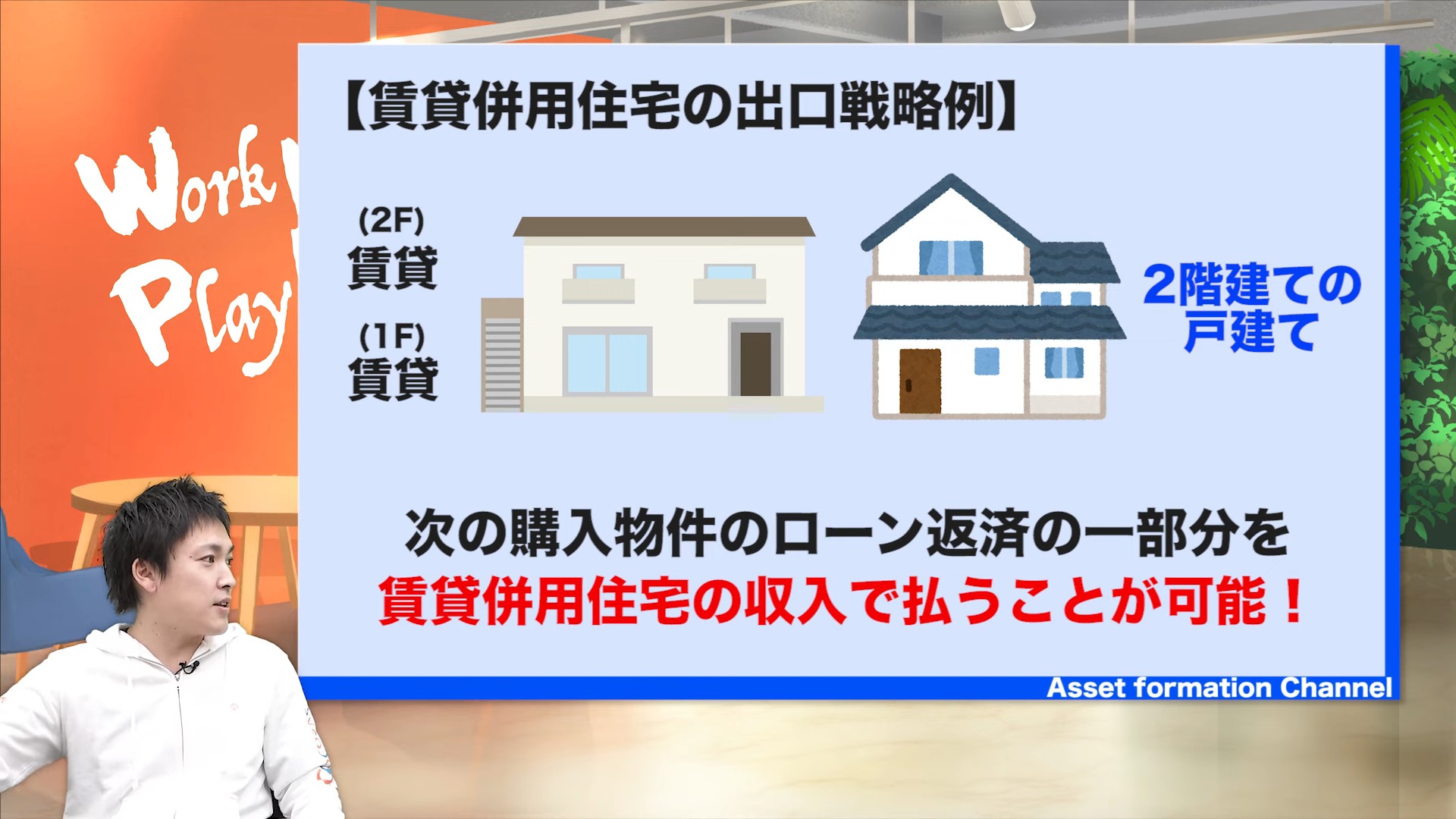

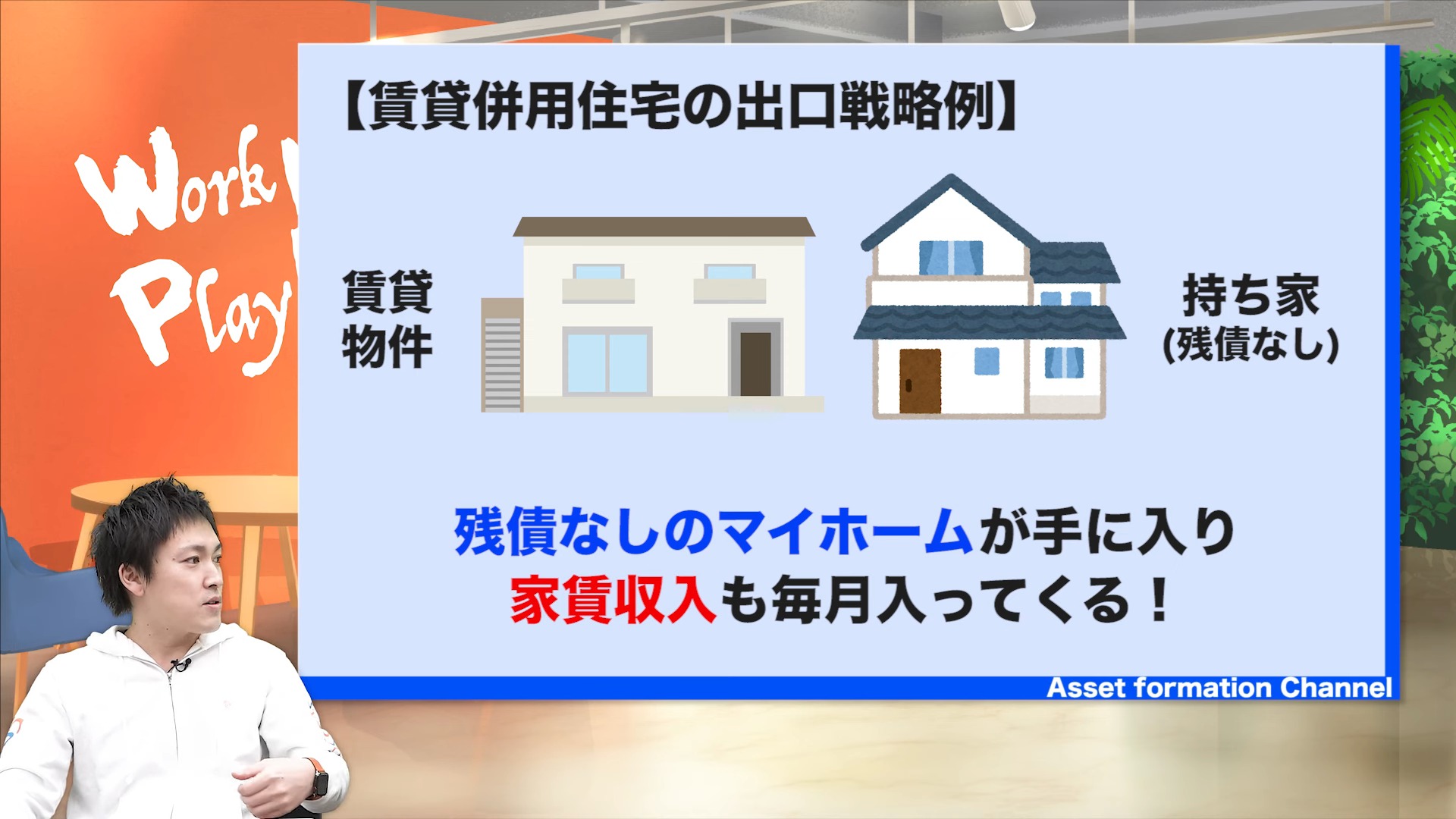

賃貸併用住宅の出口戦略

ただ同じ家にずっと住むのも嫌だし、60平米とはいえ子だくさんになったらもう1部屋欲しいというケースもあると思います。

ライフステージによって家は変えていくと考えた場合、銀行には「10年後くらいに子供が増えたときには、次のステップアップで別の建物を買う」という話をします。

そうするとオーナールームの1階も含めて上の2部屋と3部屋を貸し出して、そこから上がってくる賃料収入で、次に購入するさらにグレードアップした良い物件のローンの1部分を払っていくことができます。

この状態でしばらく経ち、新しい方の家も残債が無くなれば、持ち家もありつつ、賃貸併用住宅も丸々アパートとして貸し出し、毎月20万円近くが入ってくるという話になります。

最初に出口を考えた上でやっていくといいと思います。

弊社ではいろいろなセミナーをやっていたり、情報発信もしています。

今日の話は本当にこれから伸びていく、すごくメリットの大きいものだと思いますので、

ぜひ学んでいただけると幸いです。

【実質タダでマイホームを保有!】

居住しながら資産形成ができる賃貸併用住宅セミナー

https://cocozas.jp/seminar/2039/

今回は「賃貸併用住宅」の話をさせていただきました。

ありがとうございました。