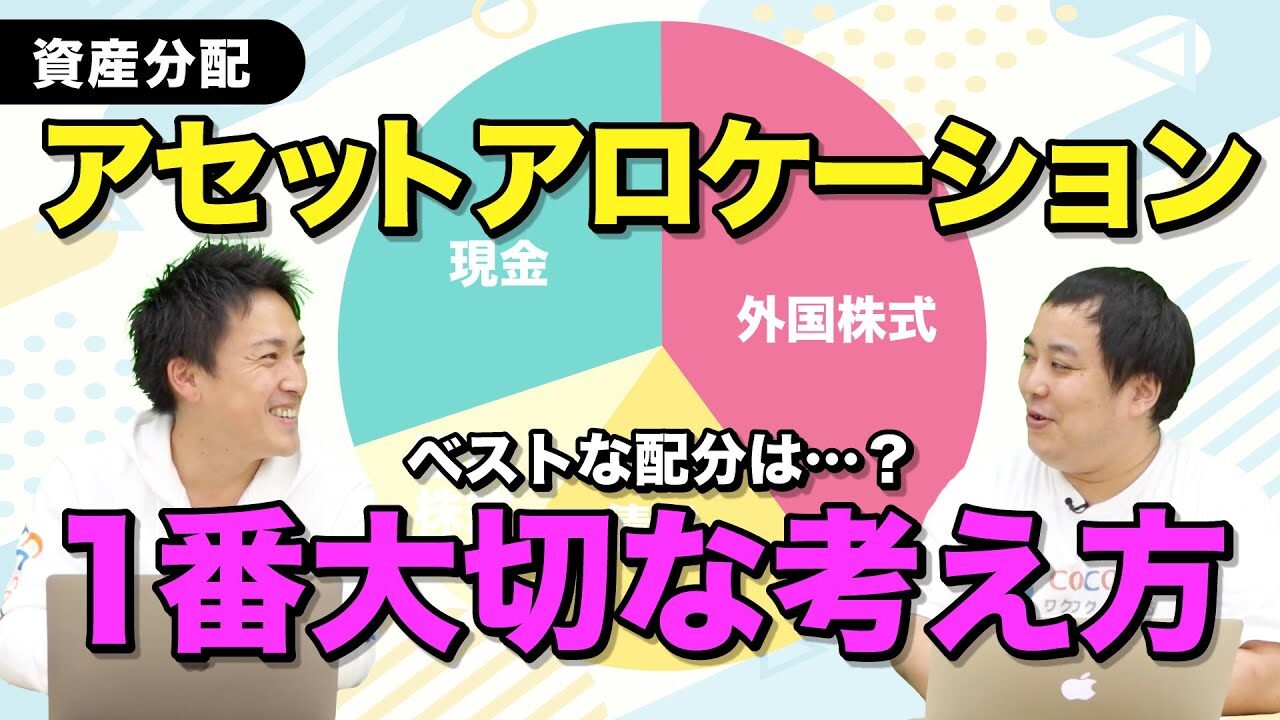

適切なアセットアロケーションとは

どのような分配がベストですか?

▼動画で内容を確認したい方はこちらからどうぞ。

アセット=資産、アロケーション=分配という意味です。

要は「全資産のうち30%は預貯金に置いておこう」「20%は国内株式にしよう」「残りは債券と米国株式にしよう」という形で使います。

ただ、アセットアロケーションは資産クラスの配分を表します。

どういうことかというと、先程話したように30%を預貯金や20%は国内株式など大きな括りの話をしています。

一方で「ポートフォリオを分散しよう」という話は、資産クラスの中の具体的な金融商品をどう分けていくのかという話です。

つまりユニクロの株、Softbankの株やニトリの株のように細かく分けていく時に表現する言葉としてポートフォリオを良く使っています。

を考える時に1番大事なこと-1-2-screenshot.png)

ごめんなさい、分かりません。

それだとアドバイスができないじゃないですか。

例えば若い時は軍資金を確保するために手持ちの余剰資金をより少なくしてハイリターンを狙えそうな個別銘柄に振り分けるなどです。

積極成長型のような言い方をしますが、リスクを取ってでも成長を目指していくということです。

もし株価が上手くいかなかったとしても、残りの人生が50年ありますという方はいくらでもリカバリーできますよね?

仕事の引退時期が近づいてきているのであれば株式の比率は下げるべきなんです。

なぜかというと、株式は変動率が非常に高い金融商品になるからです。

とにかく現金を確保したほうがよくて、安定型の債券などです。

「年1〜2%安定的に増えます」というものに分散をしていくべきです。

若い時は取り返しがつきますが、中高年で大きく資産を減らしてしまうと人生に多大なる影響が出てきます。

なので「適切なアセットアロケーションは何ですか?」と聞かれても、細川さんが相談を受けている方がどんな方か分からないと「正直答えは言えないよ」という話なんです。

アセットロケーションを考える上で必要なこと

考えること①:人生の目標を考えよう

これ非常に重要なので絶対に押さえていただきたいです。

「老後を普通に暮らせれば幸せか?」それとも、「悠々自適に海外でセカンドライフを楽しみたいのか?」人生をどうしていきたいのかによっていくら作らなければいけないのかが変わります。

毎年いくらのインカムゲイン(投資収入)を得なければいけないのかが変わってくる。

なので、どんな人生を送りたいのかという目的がいちばん重要なポイントになります。

考えること②:リスク許容度

どういうことかというと「どれくらいのリスクを受け入れられますか?」という話です。

結局、投資も仕事も人生もそうかもしれませんが、リスクとリターンは相関関係です。

投資の場合はリスクの高いアセットグループとは、株式投資などです。

それに対してリスクが低いアセットグループとは、債券や成長しきっている不動産などがそうですよね。

このように「リスク許容度に合わせてどちらを多めにするのか?」というところを考えていかなくてはいけない。

具体的に考えるのであれば、サラリーマンの方で高い年収を貰っている方はリスクをかなり受け入れても良いと思います。

逆に給料が安定していて、低い金額だと決まっている場合。

このような方が投資においてリスク許容度を高めてしまうと、もしそれがなくなった時にその原資をサラリーでもう1回稼いでくるのは難しいわけです。

ということは、リスクを負っていい範疇というのは自分が責任を負える資金の範疇。

つまり自分が動けば稼げる範疇となります。

もしかしたら会社に行きさえすれば、起きてさえいれば日報を書きさえすればお金が貰えるという方もいるかもしれないけれませんが、それはそれで良いんです。

そこで入ってくるお金をどれだけ投資に回せるか?

これを踏まえてリスク許容度を考えていただければと思います。

考えること③:期間を考える

要は人生の目的を達成するまでの期間です。

「何歳の時にどうなっていたいのか?」というところ次第でリスクの取り方が変わってくるんです。

基本的には年齢を重ねるにつれて、リスク許容度は下がっていくべきです。

現在は85歳がだいたいの寿命だと言われています。

なぜなら30代の我々は残り50年分のお金を考えなければならないけれど、現在80歳の方は

5年間の資金を考えれば良いわけなので、そこでリスクを背負ってお金を増やす必要はあまりないです。

だから人生の目的、いつまでに何をしたいかを定めたら逆算をしてどれだけの期間があるのかを計算してリスク許容度も変えていくという話です。

ですが目的までの期間が短ければリスクを取らないと難しいような気もするんですけれど…

例えば、2年後に1,000万円作らないと…というような目的の場合。

目的=目標と言い換えることもできるかもしれませんが、2年後までに1,000万円を作らなくてはいけない状況がそもそも正しいのかと思います。

これが正しいのかを自分でしっかりと考えないといけないですね。

そもそもが「人生をどうしたいのか」が目的ですが、その目的を完遂する手段として適切な目標設定をすると思います。

その目標というのが高すぎたら無茶ですよね。

ですが、自分が望んでいるような人生は今のままの動きだと掴めないかもしれない。

じゃあ、もっとお金がかからないが幸せな生き方を探すなど。

それだって素晴らしい人生になるわけだから。

なので、高すぎる目標を設定してしまうことによって、よくある「月利◯%」や「年間◯%増えます」のような危ないものに手を出してしまったりするんです。

なので、持ち金がほとんどありません。

でも明日までに借金の返済をしなければならないといったら、そういう人は競馬場に駆け込みますよね。

そもそもその状況に追い込まれていることが失敗ですよね。

本日のまとめ

そして、目的・目標は1回定めたらずっと変わらないわけではないので定期的に見直していくことが大切です。

弊社はただのFP会社ではなく、ライフデザイン=人生設計をしています。

人生に彩りを与えようというテーマでやっているので、まさにこのような「そもそも自分の人生をどうしたいの?」というところから深堀りしてご相談を受けることが非常に多いです。

なので、どんなふうにこれから先を生きていけば良いか分からないという方も気軽に相談していただきたいので、今後も資産形成チャンネルのブログを見ていただけると良いと思います。

ご相談はお気軽にLINEでご連絡ください。

安藤義人 公式LINEアカウント

https://line.me/R/ti/p/%40981upsvf

※ 友だち追加後にメッセージをお送りください

今日は「アセットアロケーション」の話をさせていただきました。

ありがとうございました。